Учет по усн. Подробная инструкция ведения бухгалтерского учета ип на упрощенке

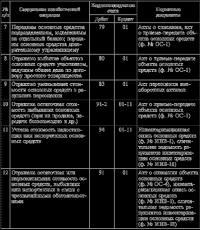

Сравнительная характеристика условий применения организациями и индивидуальными предпринимателями упрощенной системы налогообложения в зависимости от выбранного объекта налогообложения

| Условия применения упрощенной системы налогообложения | Объект налогообложения - доходы | Объект налогообложения - доходы, уменьшенные на величину расходов |

|

Не являются плательщиками следующих налогов |

Организации:

налог на прибыль, НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ), налог на имущество организаций, единый социальный налог. |

|

|

Ставка единого налога, исчисляемого по результатам деятельности за отчетный (налоговый) период |

6% (ст. 346.20 НК РФ) |

15% (ст. 346.20 НК РФ) |

|

Уплата страховых взносов на обязательное пенсионное страхование |

Уплачиваются в соответствии с Федеральным законом от 15.12.2001 № 167-ФЗ (ст. 346.11 НК РФ) |

|

|

Уплата взносов на социальное страхование |

Уплачиваются в соответствии с Федеральным законом от 31.12.2002 № 190-ФЗ (см. комментарий к ст. 346.11 НК РФ) |

|

|

Порядок признания расходов в целях налогообложения |

Расходы, осуществленные налогоплательщиком, не влияют на сумму единого налога |

Перечень расходов приведен в ст. 346.16 НК РФ и является закрытым. |

|

Вычет страховых взносов на обязательное пенсионное страхование |

Сумма единого налога (авансовых платежей) уменьшается на сумму страховых взносов, уплачиваемых за этот же период времени, но налог (авансовый платеж) нельзя уменьшить более чем на 50% (ст. 346.21 НК РФ) |

Вычет не производится |

|

Уплата минимального налога |

Минимальный налог не уплачивается |

Уплачивается в порядке, установленном в ст. 346.18 НК РФ |

|

Вычет на сумму выплаченных работникам пособий по временной нетрудоспособности (в случае если налогоплательщик не уплачивает взносы в добровольном порядке) |

Сумма единого налога (авансовых платежей), исчисленная исходя из налоговой базы, уменьшается на сумму фактически выплаченных пособий по временной нетрудоспособности за счет работодателя (ст. 346.21 НК РФ). При этом сумма налога (авансового платежа) не может быть уменьшена более чем на 50% |

Вычет не производится |

|

Уплата авансовых платежей по единому налогу |

Авансовые платежи по налогу уплачиваются в порядке, установленном в ст. 346.21 НК РФ |

|

|

Налоговый период |

Календарный год (ст. 346.19 НК РФ) |

|

|

Отчетный период |

Первый квартал, полугодие, девять месяцев (ст. 346.19 НК РФ) |

|

|

Сроки уплаты налога (авансовых платежей) |

Организации:

срок уплаты налога - не позднее 31 марта года, следующего за истекшим налоговым периодом; |

|

|

Сроки представления налоговых деклараций |

Организации:

за налоговый период - не позднее 31 марта года, следующего за истекшим налоговым периодом; |

|

|

Перенос убытков на будущее |

Убытки, полученные по результатам работы за налоговый период, на будущее не переносятся |

Убытки, полученные по результатам работы за налоговый период, можно перенести на будущее в порядке, предусмотренном п. 7 ст. 346.18 НК РФ |

Как видно из таблицы, налогоплательщики, перешедшие на УСН, платят:

Страховые взносы на обязательное пенсионное страхование в соответствии с Федеральным законом от 15.12.2001 № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" и абз. 2 п. 2, абз. 2 п. 3 ст. 346.11 НК РФ).

Индивидуальные предприниматели являются плательщиками страховых взносов на обязательное пенсионное страхование за себя и за наемных работников. Размер страховых пенсионных взносов за себя установлен в ст. 28 Федерального закона от 15.12.2001 №167-ФЗ.

Согласно данной статье индивидуальные предприниматели уплачивают страховые взносы в ПФР в виде фиксированного платежа, который устанавливается в расчете на месяц исходя из стоимости страхового года, ежегодно утверждаемой Правительством РФ.

Уплата страховых взносов в виде фиксированного платежа осуществляется индивидуальными предпринимателями независимо от того, получены в конкретном месяце доходы или нет.

Тарифы страховых взносов на обязательное пенсионное страхование для налогоплательщиков, использующих труд наемных работников, установлены в ст. 22 и 33 Федерального закона от 15.12.2001 №167-ФЗ. Такие налогоплательщики обязаны представлять в налоговую инспекцию не позднее 20-го числа месяца, следующего за истекшим отчетным периодом, расчет по авансовым платежам по страховым взносам на обязательное пенсионное страхование. По окончании налогового периода (не позднее 30 марта следующего года) в налоговую инспекцию представляется декларация по страховым взносам на обязательное пенсионное страхование.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24.07.1998 № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (абз. 7, 12 ст. 3).

Платить придется и другие обязательные платежи, в частности, экологические - плату за негативное воздействие на окружающую среду (ст. 16 Федерального закона от 10.01.2002 № 7-ФЗ "Об охране окружающей среды").

ВЫВОДЫ

Алгоритм процедуры организации перехода на УСН:

1. Проверить, соответствует ли организация (ИП) требованиям, установленным для данного случая НК РФ. Ограничения права перехода на УСН перечислены выше.

2. Определить объект налогообложения. Выбранный объект налогообложения нельзя изменить в течение всего срока применения УСН. Из двух возможных объектов налогообложения выбирается только один.

3. Переход налогоплательщиков на УСН осуществляется в заявительном порядке. Организации и ИП, изъявившие желание перейти на УСН, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на УСН, в налоговый орган по месту нахождения организации (для индивидуальных предпринимателей - по месту жительства) заявление по форме № 26.2-1.

4. Субъекты малого предпринимательства, впервые планирующие перейти на УСН, имеют право изменить выбранный объект налогообложения после подачи заявления о переходе на упрощенную систему. Налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые применена УСН.

Можно также отозвать уже поданное заявление о переходе на УСН в срок по 31 декабря включительно, направив в налоговые органы письмо с просьбой об отзыве заявления.

Алгоритм процедуры организации перехода на общий режим налогообложения :

1. Налогоплательщики, применяющие УСН, могут перейти на общий режим налогообложения:

добровольно;

в принудительном порядке.

2. Добровольный переход на общий режим налогообложения. Субъект малого предпринимательства, применяющий УСН, вправе перейти на общий режим налогообложения с начала календарного года, направив уведомление в налоговый орган по форме №26.2-4 не позднее 15 января года, в котором он предполагает перейти на общий режим налогообложения. Субъект малого бизнеса, перешедший с УСН на общий режим, вправе вернуться на УСН не ранее чем через год после того, как он утратил право на применение её.

3. Переход субъектов малого предпринимательства на общий режим налогообложения в принудительном порядке. Условия, при которых организации и предприниматели теряют право работать по УСН:

для организации - доход превышает 15 млн руб.; остаточная стоимость основных средств и нематериальных активов превысила 100 млн руб.; среднесписочная численность работников превысила 100 человек и доля участия других организаций в уставном капитале превысила 25%;

для индивидуального предпринимателя - доход превышает 15 млн руб. и среднесписочная численность работников превысила 100 человек.

Ведение бухучета при УСН в 2016 году является обязательным для всех форм ведения деятельности. На специальном режиме выплаты налоговых обязательств возможно несколько методов и форм ведения отчетной документации. Они выбираются исходя из типа деятельности и оборота компании. О них расскажем в статье.

Способы ведения бухгалтерского учета при упрощенной системе налогообложения

Для компаний, ведущих деятельность на УСН, бухгалтерский учет стал необходимым после того, как был принят соответствующий законопроект. Однако возможность вести учет в упрощенном варианте упразднена не была. Это актуально для субъектов малого бизнеса, к которым в подавляющем большинстве относятся компании, работающие на «упрощенке». Рекомендации по ведению бухгалтерского учета при упрощенной системе налогообложения были одобрены Министерством Финансов РФ.

Вести бухгалтерскую отчетность можно различными способами. Если не принимать во внимание масштаб предприятия, но учесть, что оно работает на специальном упрощенном режиме, то методы ведения бухучета будут следующими:

- Стандартный бухгалтерский учет с полным объемом отчетной документации подходит для тех компаний, что платят налоги по упрощенной системе, но по ходу деятельности имеют риск перехода на общий режим. Как правило, такие компании уже не относятся к малому бизнесу, так как масштабы их деятельности превысили характеристики небольшого предприятия. Полный объем бухучета в приоритете и для организаций на УСН, которые применяют бухгалтерские данные для экономического анализа бизнес-процессов и получения детальных параметров.

- Возможно осуществление полноценного бухгалтерского учета по всем правилам, но с небольшими упрощениями в отчетности. Допускается упразднение некоторых ПБУ, корректировка в текущем году допущенных ошибок в предыдущих периодах, изменение плана счетов, сокращение регистров бухучета. Такой способ подходит для малых предприятий, которые ведут разноплановую деятельность и нуждаются в отражении каждого нюанса для дальнейшего анализа, но в упрощенном виде.

- Сокращенное ведение бухучета ограничивается заполнением данных о фактах финансово-хозяйственной деятельности фирмы в специальной книге. Она содержит таблицу, в которой ведется двойная запись. Такой способ подходит для небольших компаний, чья деятельность однообразна и операций с движением средств немного. При этом используется ограниченное число бухгалтерских счетов.

- Малые предприятия могут вести книгу учета доходов и расходов в табличной форме, но при этом метод двойной записи не используется.

- Допускается ведение бухгалтерии на специальном упрощенном режиме выплаты налоговых обязательств кассовым методом.

Никаких методических рекомендаций по ведению бухгалтерии кассовым методом нет. Причиной этого может быть тот факт, что кассовый метод не дает полной и до конца достоверной информации о финансово-хозяйственной деятельности компании. Кассовый метод искажает не только действительное положение вещей на фирме, но и бухгалтерские отчетные документы.

Исходя из вышесказанного рекомендуется использовать метод начисления. Кассовый больше подходит для ведения учета для налоговых органов. Например, именно таким образом происходит отражение операций и рассчитываются доходы и расходы для исчисления налоговой базы в КУДиР. Ведение этого документа обязательно для ИП и ООО, ведущих бухучет на УСН в 2016 году законодательно. При отсутствии КУДиР компании грозит привлечение к административной ответственности.

Бухгалтерская документация ведется на основании законодательства о бухгалтерском учете и актуальных ПБУ. В налоговом учете используются правила Налогового Кодекса. В связи с этим различием данные по финансово-хозяйственной деятельности компании по отчетным документам для разных целей будут неодинаковы. Приблизить значения можно, используя одинаковые или похожие методы учета.

Отказаться от ведения бухучета на УСН не удастся. Законодательством РФ предусмотрена административная ответственность за отсутствие отчетной документации и некорректность предоставляемых сведений. Наиболее частыми нарушениями являются: отсутствие первичной документации и регистров, а также регулярные ошибки в бухгалтерских регистрах. Ответственность за это предусмотрена ст. 120 НК РФ и ст. 15.11 КоАП РФ.

Ведение бухучета ИП на УСН

Индивидуальные предприниматели законодательно не обременены обязанностью ведения бухгалтерского учета (ФЗ №402-ФЗ от 06.12.11 г.). Для них необходимо вести только документацию для целей налогообложения. На основании налогового учета происходит заполнение декларации для подачи в территориальное отделение ФНС.

Если ИП самостоятельно изъявляет желание вести бухгалтерскую документацию, то он вправе использовать любой из вышеперечисленных способов. При этом не исключается возможность отражения данных финансово-хозяйственной деятельности по какому-либо собственному методу.

Бухучет ООО на УСН в 2016 году: учетная политика и план счетов

Выбор метода и способа осуществления бухгалтерского учета, а также особенности отражения данных по финансово-хозяйственной деятельности компании закрепляются в распорядительных документах по учетной политике. При упрощенной системе выплаты налоговых обязательств учетная политика должна вестись также серьезно и подробно, как и на общем режиме.

- формах и типах регистров, используемых в бухучете;

- выборе бухгалтерских счетов, которые применяет компания в ходе ведения документации (как правило, составляется рабочий план счетов);

- принятых и используемых видах первичных и учетных документов;

- формах и типах бухгалтерской отчетности на фирме;

- методах хранения первичных документов;

- правилах и рекомендациях касательно документооборота в компании;

- перечне применяемых ПБУ;

- разграничении основных средств компании и имуществом, признаваемым малоценным;

- наличии резервов в компании или отказе от их создания;

- применении учета убыточной деятельности за прошедшие периоды или невозможности ведения такого учета.

К распорядительному документу об учетной политике потребуется приложить формы упрощенных регистров бухучета и плана счетов. Если выбран полноценный способ ведения учета, как на общем режиме, регистры будут похожи по форме на оборотно-сальдовую ведомость. Однако компании на УСН могут объединить данные по сходным счетам (например, счета расчетов с контрагентами 60, 62, 71, 75, 76 и 79 могут быть объединены на счете 76). Тогда в качестве дополнения используются сводные шахматные ведомости. Информация об объединении счетов должна быть включена в учетную политику компании.

Ведение бухгалтерского учета на УСН «доходы минус расходы»

Учетная политика компаний, которые ведут деятельность на , имеет некоторые особенности. Распорядительный приказ должен содержать нюансы экономико-хозяйственной деятельности фирмы. Особенно часто возникают вопросы касательно расходной части. Эти нюансы тщательно проверяются налоговой инспекцией. Следует предусмотреть:

- методы определения стоимости основных средств компании;

- процесс списания нематериальных активов и основных средств;

- порядок определения и списания стоимости товарно-материальных ценностей;

- алгоритм учета убытков прошлых периодов;

- учет транспортных расходов;

- алгоритм списания и учета НДС;

- алгоритм учета расходов и издержек;

- способы учета минимального налогового платежа, подлежащего выплате при убытке.

Как вести бухучет ООО на УСН 6%

В первую очередь, стоит учесть, что таким организациям также потребуется уделить внимание вопросу хранения первичной документации. Это необходимо предусмотреть на случай перехода на общий режим. Бухгалтерский учет в компании следует организовать так, чтобы при переходе на УСН 15% или ОСНО была возможность восстановления учетных данных с минимальными затратами времени.

Ведение бухгалтерской документации для компаний, осуществляющих деятельность на УСН по объекту «доходы», происходит в обязательном порядке. При этом не имеет значения, что для расчета налогового платежа фирме нужно учитывать только доходы и суммы, уменьшающие размер выплаты в ФНС.

Основное отличие бухгалтерской учетной политики компаний на УСН «доходы минус расходы» и «доходы» в том, что последним не обязательно включать в учетную политику данные об алгоритме уменьшения налоговой базы.

Бухгалтерский учет в ТСН (ТСЖ) на «упрощенке»

ТСН (ТСЖ) не требуется вести бухгалтерский учет в полном составе. Достаточно иметь бухгалтерский баланс, отчет об использовании денежных средств по целевому назначению и отчет о финансовых результатах. Так как такая организация является некоммерческой, ей не обязательно предоставлять отчеты о движении средств, изменении капитала, а также приложения к бухгалтерскому балансу, если подобные данные отсутствуют.

В отчете об использовании финансов по целевому назначению ТСН (ТСЖ) должно указать информацию:

- о размере средств, полученных в форме членских, добровольных или вступительных взносов;

- об объеме средств, поступивших за отчетный период;

- о количестве средств, израсходованных за отчетный период;

- об итоговом остатке денежных средств.

В некоторых случаях может потребоваться подробная пояснительная записка к расходам за отчетный период. Например, если расходная часть превысит целевые средства. В этом случае разницу следует указать в графе «Остаток» в круглых скобках, а в балансе – в графе «Прочие оборотные активы».

С начала 2014 года все компании, применяющие , обязаны вести бухучёт и сдавать соответствующую отчётность. Такое нововведение не коснулось только индивидуальных предпринимателей , они, как и прежде, освобождены от этой обязанности.

В связи с изменениями, у многих организаций возникла масса вопросов, связанных с организацией бухгалтерского учета и сдачей форм. Бухгалтеры сразу озадачились вопросом: с чего начать и как правильно всё сделать?

Варианты бухгалтерии при УСН

В связи с принятием нового закона, ведение учёта и сдача бухгалтерской отчётности стали обязательными для всех ООО

. Вместе с этим законом были установлены упрощённые модели ведения бухучёта для малого бизнеса, который в большинстве своём применяет рассматриваемый спецрежим.

В связи с принятием нового закона, ведение учёта и сдача бухгалтерской отчётности стали обязательными для всех ООО

. Вместе с этим законом были установлены упрощённые модели ведения бухучёта для малого бизнеса, который в большинстве своём применяет рассматриваемый спецрежим.

Компании, не относящиеся к малому предпринимательству, но работающие на «упрощёнке», осуществляют учёт по общим правилам без сокращения документооборота. Также вести полноценный бух. учёт обязаны предприятия, имеющие риск перехода на основной режим (ОСНО).

Ведение полного бухгалтерского учёта будет полезно компаниям, которые не собираются превышать установленные нормы для УСН, но по причине особого цикла финансово-хозяйственной деятельности обязаны постоянно анализировать состояние активов и оборотных средств.

Годовой бухгалтерский отчёт

Список годовой бухгалтерской отчётности для УСН состоит из двух основных реестров:

- Бухгалтерский баланс предприятия (форма №1).

- Отчёт о финансовых результатах (форма №2).

Кроме того, могут сдаваться менее популярные формы: отчёт об изменениях капитала (форма №3), обязательное аудиторское заключение.

Отчётная документация, которая используется при данном спецрежиме, имеет более упрощённый вид по сравнению с общепринятыми формами. Все данные в ней указываются в сжатом, обобщённом виде. В табличной части документов существенно сокращено количество заполняемых строк.

Основные требования к отчётности на УСН

Реестры, которые сдаются в налоговую инспекцию, должны отвечать определённым требованиям к оформлению:

- Бухгалтерская информация должна быть целостной. Особенно это важно для тех компаний, которые имеют обособленные подразделения. Сведения об активах и пассивах филиалов должны отражаться в общей отчётности.

- Очень важно, чтобы указанные расчёты были достоверными и отражали реальную картину финансового состояния компании.

- В бухгалтерской отчётности по УСН необходимо отражать показатели, которые имеют наиболее существенное значение для оценки финансового и имущественного положения фирмы. Такие расчёты организация может производить самостоятельно, руководствуясь положением по бухгалтерскому учёту 4/99 .

- Сведения, представленные в отчётах, должны быть последовательными и отражать финансовое состояние компании в виде сравнения нескольких периодов.

Кроме всего вышеперечисленного, бухгалтерский отчёт должен быть своевременным и заполненным в российской валюте.

Подробная информация о ведении упрощенного бухучета на «упрощенке» представлена на следующем видео:

Бухгалтерский баланс: виды, срок сдачи

Компании, относящиеся к малому бизнесу, имеют право выбирать, какую форму баланса они будут предоставлять в налоговую – упрощённую или общую

. Стоит заметить, что упрощённый баланс не используется фирмами, попадающими под обязательный аудит.

Компании, относящиеся к малому бизнесу, имеют право выбирать, какую форму баланса они будут предоставлять в налоговую – упрощённую или общую

. Стоит заметить, что упрощённый баланс не используется фирмами, попадающими под обязательный аудит.

Баланс для УСН по сравнению с традиционной формой имеет ограниченное количество строк актива и пассива. Но это не значит, что какие-то сведения не указываются в реестре. В случае отсутствия тех или иных показателей по причине особенностей бизнеса, соответствующие графы остаются незаполненными на законных основаниях. Например, если компания занимается оказанием услуг, то у неё вполне может не быть основных средств.

Годовой отчёт сдаётся в налоговые органы не позднее 31 марта. Кроме того, в этот же срок он сдаётся в органы государственной статистики.

Такие нормы определены НК РФ (ст. 23 п. 1) . Если компания зарегистрировалась в реестре после 30 сентября, то первый баланс нужно будет сдать только в конце следующего года.

По распоряжению руководства форма может сдаваться чаще. Она может потребоваться собственникам, контрагентам и кредитным организациям для анализа финансового состояния. В налоговую такая промежуточная отчётность не представляется.

За нарушение установленного срока сдачи предусмотрен штраф в размере двухсот рублей и административная ответственность.

Отчёт о финансовых результатах

Вторая форма является более сложным документом по сравнению с балансом. Показатели, которые вносят в реестр, вычисляются с помощью определённых формул, а не являются остатками бухгалтерских счетов. Форма №2 также имеет полную и сокращённую версию

.

Вторая форма является более сложным документом по сравнению с балансом. Показатели, которые вносят в реестр, вычисляются с помощью определённых формул, а не являются остатками бухгалтерских счетов. Форма №2 также имеет полную и сокращённую версию

.

Отчёт о финансовых результатах является отражением финансового результата компании, рассчитанного за определённый период. Расчёт является основным источником показателей рентабельности предприятия.

Для заполнения формы используются дебетовые обороты по конкретным счетам, которые вносятся в таблицу нарастающим итогом. Все отрицательные величины и расходы отражаются в круглых скобках. При заполнении формы следует руководствоваться положением о бухгалтерском учёте.

Отчёт сдаётся в течение 90 дней после окончания расчётного периода. Реестр предоставляется в составе бухгалтерской отчётности.

Ответственность за несоблюдение срока сдачи регламентирована статьей 120 Налогового Кодекса . В случае грубых нарушений в сфере бухгалтерского учёта компанию могут наказать штрафом в размере от 10 до 40 тыс. руб. Также на административное лицо может быть наложено взыскание в размере от 2 до 3 тыс. руб., причём к статусу грубых нарушений может быть отнесено отсутствие первичных документов.

Порядок применения упрощенного режима налогообложения регламентируется глав. 26.2 НК РФ. Налогоплательщики, избравшие упрощенку, получают законную возможность снизить фискальную нагрузку на бизнес и упростить ведение учета. При этом с 2014 года все юридические лица на УСН обязаны вести бухучет (Закон № 402- ФЗ от 06.12.11 г.) согласно принятым регламентам и стандартам. А вот как ведется налоговый учет? На какие нормативные акты необходимо ориентироваться и какие налоговые регистры заполнять? Рассмотрим важные нюансы подробнее.

Обязанность ведения налогового учета предприятиями на УСН прямо закреплена в стат. 346.24 НК, где сказано, что налогоплательщики должны организовать учет всех доходов, а также расходов в целях расчета налогооблагаемой базы и определения суммы налога к уплате. Отражение показателей производится в Книге учета доходов/расходов, форма которой утверждается на федеральном уровне.

Обратите внимание! Такую книгу следует заполнять не только организациям-юридическим лицам, но и индивидуальным предпринимателям, которые, впрочем, освобождены от необходимости вести бухучет в соответствии со стат. 6 Закона № 402-ФЗ.

Основной отличительной чертой налогового учета на УСН по сравнению с бухгалтерским является принцип отражения хозяйственных операций. При этом здесь прослеживается взаимосвязь с расчетами налогооблагаемой базы в части прибыли по кассовому методу, а датой признания доходов упрощенца считается фактический день зачисления/поступления средств в адрес компании. При погашении обязательств имуществом или иным способом – день фактических расчетов (п. 1 стат. 346.17 НК).

Расходы упрощенцу разрешается принимать также после фактической оплаты. Оплаченными считаются те обязательства, долги по которым закрываются. Особый порядок признания различных затрат регулирует стат. 346.16:

- По материальным издержкам – после передачи ценностей в производство.

- По стоимости продукции для последующей реализации – в момент передачи товаров для продажи.

Важно! При определении доходов упрощенца необходимо учитывать и внереализационные доходы, при определении расходов можно учесть только издержки из закрытого перечня по стат. 346.16.

Таким образом, основное отличие налогового учета на УСН от бухучета состоит во временном моменте отражения операции – по кассовому методу в целях налогового учета, по фактической дате при бухгалтерском учете. Законодательством РФ предусмотрен более простой способ ведения учета для субъектов МП. Если предприятие относится по критериям к малым и не обязано проводить ежегодный аудит, разрешается вести бухучет по правилам налогового, то есть кассовым способом. Это позволяет сблизить налоговый и бухгалтерский учет, а отчеты формировать без расшифровки показателей и в минимальном количестве форм.

Регистры налогового учета на УСН

Расчет налогооблагаемой базы ведется упрощенцами с помощью КУДиР (книга учета доходов/расходов). Актуальная форма и порядок заполнения регистра утверждены Минфином в Приказе № 135н от 22.10.12 г. В документ следует вносить все хозяйственные операции, влияющие на вычисление единого налога и некоторые, не влияющие (к примеру, это субсидии субъектов СМП; затраты упрощенца, выполненные за счет бюджетного финансирования и пр.). Порядок учета таких операций закреплен в п. 1 стат. 346.17 НК.

Записи ведутся по хронологическому принципу. На каждый налоговый период бухгалтером открывается новая КУДиР. Все данные вносятся в полных рублях, с подбивкой промежуточных итогов (за отчетные периоды) и совокупных (за год). Предприятия с филиалами/обособленными подразделениями ведут общий регистр. Допускается электронный формат заполнения или бумажный – порядок составления различается (п. 1.4, 1.5 Порядка по Закону № 135н).

Важно! Заверять КУДиР в ИФНС не требуется, причем форма ведения регистра значения не имеет. Но это не значит, что упрощенец может не формировать книгу – подобный документ является обязательным и требуется для подтверждения правильности расчета налогооблагаемой базы.

В случае необходимости внесения изменений в книгу при обнаружении фактов занижения сумм налога, требуется фиксировать корректировки в том периоде, когда были допущены ошибки. При завышении начисленного налога разрешается действовать на собственное усмотрение – исправлять данные за период обнаружения или совершения ошибки, или же оставить все как есть. При исправлении сведений в КУДиР требуется подать уточняющую декларацию.

Ответственность налогоплательщиков за отсутствие налогового учета

Так как книга доходов/расходов используется для расчетов налога, ведение подобного регистра является обязательным для предприятий и для предпринимателей. Ответственность наступает в случае отсутствия КУДиР, составления документа с ошибками (стат. 120 НК). Данная статья применяется не только за нарушения в области бухгалтерского учета, но и при несоблюдении порядка учета доходов и расходов налогоплательщика – то есть за отсутствие данных налогового учета.

Размеры штрафных санкций:

- 200 руб. – за каждый отсутствующий документ (стат. 126 НК).

- 10000 руб. – за нарушение порядка учета доходов/расходов в пределах одного налогового периода (п. 1 стат. 120).

- 30000 руб. – за нарушение порядка учета доходов/расходов в пределах разных налоговых периодов (п. 2 стат. 120).

- 20 % от величины неоплаченного налога, минимум 40000 руб. – при занижении налогооблагаемой базы (п. 3 стат. 120).

Дополнительно могут применяться меры административного взыскания к ответственным сотрудникам по стат. 15.11 КоАП – штраф составляет 2000-5000 руб.

Важно! Хранить КУДиР требуется в течение 4 лет наравне с прочими налоговыми регистрами. При нарушении сроков хранения к налогоплательщику также могут применяться указанные штрафные санкции.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

При организации собственного бизнеса в форме индивидуального предпринимательства, большинство ИП работают с документами по системе упрощенного налогообложения.

Ведение бухгалтерского учета ИП на УСН в 2019 году подробно излагается в данной статье. Для этого следует уяснить, что же такое налогообложение в упрощенной форме, виды и специфику ее применения.

Понятие УСН, ее преимущества и субъекты

УСН – это обособленный налоговый режим, который можно применить к средним и малым образованиям бизнеса. Позволяет минимизировать убытки и пакет документов, предоставляемых для отчетности, а также упростить их заполнение. Относительно других способов контроля доходов, бухгалтерский учет ИП на УСН отличается в положительную сторону так, как освобождает ИП :

- От налогообложения на доходы физических лиц;

- От начисления налога на добавочную стоимость;

- От стабильности суммы взносов, установленной законодательством (в ПФР и ФСС);

- От необходимости вести сложные расчеты.

Отдельно нужно рассмотреть условия, при наличии которых субъект налогообложения приобретает право вести бухучет ИП на упрощенке в 2019 году. Это случаи, при которых:

- По итогам годового отчетного или налогового периода, лимит дохода ИП не превышает сумму в 79 740 000 рублей;

- Штат зарегистрированных работников менее 100 человек;

- Сумма базовых активов не превышает 100 млн. рублей;

- Другие организации имеют долю менее 25%.

Предприниматель, ведущий бухгалтерский учет ИП на УСН, может работать без начислений:

- НДФЛ;

- НДС (помимо экспорта);

- Имущественного налога (если налоговая база не является их кадастровой стоимостью).

Для понимания того, как вести бухгалтерский учет ИП на упрощенке, следует подробно рассмотреть виды налоговых ставок этой системы.

Виды объектов при УСН

Бухгалтерский учет у ИП на УСН в 2019 году направлен на составление отчетности по двум видам объектов: доходы и доходы минус расходы.

| Сравнительные характеристики | Доходы | Доходы минус расходы |

|---|---|---|

| Налоговый процент | 6% | 15 % |

| Право на вычитание из налога взносов, внесённых в ПФР и ФСС |

Имеется. Если ИП:

|

Не имеется. |

| Право на уменьшение налоговой ставки региональными нормативными актами | Может уменьшаться до 1% | Сокращается до 5% |

| Расчет суммы налоговых взносов и их оплата | Расчёт происходит нарастающим итогом поквартально. Итог выводится, исходя из полученных доходов, а уплаченные авансовые налоговые взносы суммируются. В случае переплаты, она переходит на последующий период отчётности. Доплата за нужный период производится до 30 апреля. | При вычислении берётся сумма дохода и из неё отнимается сумма расхода. Расчёт происходит авансовым методом, поквартально. Налоговая декларацию ИП должен предоставить в срок до 30 апреля. |

Ответить однозначно, нужно ли вести бухучет ИП на УСН в 2019 году, невозможно. Законодательно субъектам этой системы не нужно вести бух. учет. Но при организации любого вида деятельности, ведение сопутствующей документации все же необходимо

Виды документации при ведении УСН

Для того, чтобы подробно вести бух учет у ИП на УСН в 2019 году понадобятся следующие виды документации:

- КУДиР . Основной документ учета финансовых поступлений в кассу, либо на электронные счета. Эти доходы берутся в основу для расчета платежа. При УСН – 6%регистрация графы расходы не производится. Является обязанностью предъявить по требованию для лиц, ведущих бух. учет ИП при УСН в 2019 году.

- Книга кассовой отчетности . Составляется по форме КО – 4. При электронном варианте распечатывается ежедневно и брошюруется. Содержит данные о всех расходно-приходных операциях, с внесением данных о получателе, либо плательщике.

- Кассовые ордера, приходные и расходные . Используются при учете документов и кассовых операций (начисление заработной платы, оплата услуг поставщика, сдача наличности и т. д.).

- Кассовые чеки . Выдаются клиентам, при заключении сделки. Могут быть заменены на бланки строгой отчетности.

- Клиентские договора . Обязательны к составлению так же, как и закрывающие документы (товарные накладные, акты сдачи работ). Закрепляют права и обязанности сторон и являются гарантом безопасности от мошенничества.

- Документация о наемных сотрудниках

. Включает в себя:

- Трудовые договора;

- Штатное расписание, которое составляется по форме за № Т-3;

- Приказы о приеме и увольнении;

- Положения о работе с личными данными, премированиях и штрафах.

Регистрировать документы при УСН – 15% следует так же, как вести бухгалтерию ИП при УСН доходы 6% в 2019 году. Срок хранения таких документов составляет 4 года.

Бухгалтерский учет для ИП на УСН с работниками

Что же касается того, как вести бухучет ИП на УСН доходы и доходы минус расходы, при наличии работников

, то срок разделяется на:

Что же касается того, как вести бухучет ИП на УСН доходы и доходы минус расходы, при наличии работников

, то срок разделяется на:

- Предоставление 2-НДФЛ – это так же, как вести учет ИП на УСН доходы в 2019 году без работников, то есть до 30 апреля предыдущего года;

- Подача 6-НДФЛ – не позднее конца последующего месяца за отчетный период.

Такой бух. учет подразумевает наличие у ИП навыков начисления:

- Средств для выплаты работнику (дважды в месяц);

- Страховых взносов;

- Отпускных и декретных пособий.

Необходимо обладать этими навыками, либо ведение бухгалтерии по упрощенке передать штатному бухгалтеру или аутсорсинговой компании.

Также работодателю надо подавать сведения в:

- ПФР

.

- Сведения о лицах, подлежащих страхованию (согласно закону 385-ФЗ). Ежемесячно (форма С3В-М);

- Ежеквартальная отчетность (форма РСВ-1).

- Росстат . Подробный отчет о внутреннем регламенте предпринимателя (форма 1-ИП). Каждые пять лет, либо по индивидуальному запросу.

Ограничения по срокам и штрафные санкции по отчетностям

При обсуждении временных рамок подачи налоговой декларации не существует разницы в том, как вести учет ИП на УСН доходы минус расходы в 2019 году и тем, как их вести по упрощенной форме со ставкой в 6%. Зато существенно отличается в случаях, когда в штате имеются наемные работники . Общим правилом установлено, что годовой отчет сдается в срок до 30 апреля текущего периода.

За нарушение налогового режима организаторы бизнеса несут определенную ответственность. ИФНС, апеллируя статьями 119 и 76 НК, налагает штрафы за:

- Нарушение срока учетного периода, при условии уплаты налога – 1000 рублей;

- Задолженность по налогу – от 20% до 40% от суммы долга.

Также штраф может быть наложен ПФР за несвоевременную подачу, либо искажение данных в отчетности по формам:

- 2-НДФЛ . Штраф варьируется от 100 до 1000 рублей;

- 6-НДФЛ . Просрочка в 1 месяц оценивается в 1000 рублей. Любой не предоставленный документ оценивается в пятьсот рублей;

- РСВ-1 . Наказывается штрафом в 500 рублей за трудящегося, на которого подается отчет.

За неисполнение требований Росстата в 2019 году налагается штраф от 10 до 20 тысяч рублей.

Несмотря на несложные правила ведения бух учета ИП, чтобы не увеличить свои расходы, нужно доверять ведение бухгалтерии компетентным лицам.

Видео: как вести учет ИП на УСН