Как рассчитывается льготный период по кредитной карте. Льготный период кредитных карт: основные способы рассчета. Стандартная ошибка заемщиков

Часто банки подключают к выдаваемым картам кредитного типа льготный период (он же грейс-период). Это дополнительная услуга, которая позволяет в определенный временной промежуток пользоваться средствами банка бесплатно. Но держатель карты должен соблюдать порядок срока исчисления грейс-периода и остальные условия его предоставления.

Фиксированный льготный период

В этом посте содержатся ссылки на продукты наших рекламодателей. Контент не предоставляется рекламодателем, и любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, не являются собственностью автора и не были пересмотрены, одобрены или иным образом одобрены любым банком, эмитентом карт, авиакомпанией или гостиничной сетью. Посетите наш сайт, чтобы ознакомиться с нашими партнерами и получить дополнительную информацию.

Одним из наиболее важных элементов, которые следует учитывать при выборе кредитной карты, является процентная ставка или годовая процентная ставка. Тем не менее, выяснение всех факторов, влияющих на процентные ставки по кредитным картам, может сбить с толку. Чтобы получить максимальную отдачу от вашей кредитной карты, особенно если вам нравится отслеживать программы вознаграждений и возможности возврата денег, важно посмотреть, как ваши действия могут повлиять на сумму процентов, которую вы платите.

Многие держатели карт неверно трактуют сроки льготного периода, что приводит к назначению процентов, а порой и штрафных санкций. Прежде чем использовать предлагаемую банком льготу, обязательно изучите информацию о ней и инструкцию по применению.

Суть льготного периода и сроки

Льготный период — установленный банком временной промежуток, в течение которого не будут начисляться проценты за пользование заемными деньгами. Срок периода стандартно устанавливается в размере 50 или 55 дней (чаще именно 55 дней). Но на кредитном рынке можно встретить предложения, которые предполагают размер периода льготы до 100 дней.

Когда это больше, чем просто выбор или лучшие награды. Осознание аспектов интересов кредитной карты может означать больше денег в кармане и меньше процентов. Однако, зная разницу между отложенным финансированием и отпущенным процентом, может оказаться в сотни долларов. Отсроченный интерес - скорее всего предложение, которое вы попадаете непосредственно из магазина. Проценты начисляются в течение промо-периода, но вы не платите проценты, если вы не погасили остаток к концу рекламного периода. Кроме того, если какой-либо из ваших платежей запоздал, вам также могут быть выставлены все проценты, которые начисляются с момента покупки. При отсроченных предложениях по процентам вы будете оценивать все начисленные проценты, если вы не полностью оплатите свой остаток до конца предложения. С другой стороны, нежелательные проценты обычно предлагаются стандартными кредитными карточками. Если ваша кредитная карта предлагает 0% процентов, которые не принимаются, вы, как правило, можете воспользоваться рекламным периодом без начисления процентов. Когда процент отложен, интерес все еще нарастает.

Если по карте устанавливается большой льготный период, то обязательно обратите внимание на то, можно ли использовать такую льготу постоянно. Вполне возможно, что большой срок льготного периода представляется только единожды, а дальше он будет стандартным, равным 50-55 дней. Или вовсе льготный период предоставляется, как разовая функция.

Но если проценты отменяются, проценты не рассчитываются до окончания рекламного периода. Затем проценты начнут добавляться на основе оставшегося баланса. В любом случае лучше всего полностью оплатить баланс в течение рекламного периода, но если есть какой-то шанс, что вы не сможете оплатить свой баланс в течение назначенного периода, лучше убедиться, что ваш интерес отменен а не отсрочено. Проверьте условия своей кредитной карты и особенно обратите внимание на такие термины, как «финансирование» и «отложенные проценты», если вы не уверены.

При сроке в 50-55 дней льготный период — услуга возобновляемая. По прошествии первого периода льготы держатель карты может пользоваться следующим.

Ключевые условия действия грейс-периода:

- Чтобы банк не начислил проценты, необходимо закрыть задолженность в полном объеме до даты окончания срока действия льготного периода. Если в эту дату необходимой суммы не будет на счету, банк начислит процент.

- Чаще всего банки устанавливают ограничения на виды операций для действия льготного периода. Он применяется, только если по карте совершаются безналичные. Если обналичить счет, то льготный период обнуляется и не действует. Но можно найти предложения, льгота распространяется на все операции.

Стандартная ошибка заемщиков

При выдаче кредитной карты сотрудники банков не особо утруждают себя необходимостью подробно рассказать о принципах исчисления льготного периода. Это ведет к тому, что держатели кредиток неправильно его трактуют и по незнанию нарушают сроки действия льготы. В итоге банк начисляет проценты, а заемщик не понимает, почему это произошло, так как по его мнению он совершал операции в рамках действия льготного периода.

Кредитный период кредитной карты обычно представляет собой сумму времени между окончанием платежного цикла и датой платежа. По данным Бюро по защите прав потребителей, эмитенты кредитных карт должны обеспечить, чтобы ваши заявления были отправлены или отправлены по крайней мере за 21 день до установленной даты. Чтобы воспользоваться льготным периодом, вам необходимо полностью оплатить весь остаток до установленной даты.

Благоприятный период, хотя, удивительно сложно понять. Важная деталь для запоминания заключается в том, что проценты взимаются ретроактивно, если покупка не выплачена в течение льготного периода. Чтобы восстановить льготный период, вам нужно будет погасить остаток до закрытия заявления, так как проценты начисляются во время закрытия заявления и причитающегося счета. Если новый биллинговый цикл начинается с нулевого баланса, то льготный период будет восстановлен.

Если банк говорит, что льготный период составляет «до 50-ти дней», то обратите внимание, что именно ДО 50-ти дней, а не конкретно 50 дней. То есть льгота может действовать и 49, и 35, и любое другое количество дней.

Как получается чаще всего. Гражданин получает карту с льготным периодом, например, в 55 дней. Он совершает расходную операцию и полагает, что для неначисления процентов ему нужно закрыть долг в течение 55 дней. На 55-й день после факта образования задолженности он вносит на карту сумму потраченных средств, считая, что уложился в грейс-период. Только вот спустя какое-то время банк начинает предъявлять претензии о неоплате долга. Заемщики в такой ситуации начинают обвинять банк во всех грехах, но по факту в сложившейся ситуации виноват сам держатель карты, потому что он не знает, как правильно исчисляется льготный период.

Еще раз отметить льготные периоды: периоды льгот обычно применяются только к покупкам, что является одной из многих причин того, что денежные авансы и чеки кредитных карт могут быть дорогими. Поскольку нет льготного периода для авансов наличными, вы начинаете выплачивать проценты по дате совершения сделки, даже если вы полностью оплачиваете аванс до вашего следующего платежного цикла.

По большей части это означает значительно более высокую процентную ставку при новых покупках. Следите за своими гонорарами и не стесняйтесь обращаться к своей кредитной карте, чтобы попросить, чтобы плата была отменена или снижена, если это была всего лишь однократная ошибка, и вы были хорошим клиентом.

Правила исчисления льготного периода

Банки применяют несколько вариантов исчисления точных сроков льготного периода. Поэтому, прежде всего, вам нужно узнать в банке конкретный порядок.

Вариант №1.

Он применяется банками чаще всего. Это исчисление льготного периода, отталкиваясь от расчетной даты. Расчетная дата — это календарная дата, в которую банк проводит итоги по совершенным операциям за прошедший месяц . Например, итоги за пользование кредитной карты в апреле будут подведены до 20 мая.

Попытка сбрить часть вашего баланса каждый день может помочь вам снизить процентные расходы. Никто не хочет выплачивать проценты при покупке кредитных карт, но вам придется, если вы несете баланс. Понимание того, как рассчитывается процент вашей кредитной карты, поможет вам понять, какие шаги вы можете предпринять, чтобы минимизировать проценты, которые вы должны заплатить. вы можете быть удивлены тем, насколько сложно вам вручную определить процентные платежи по кредитной карте, если вы хотите дважды проверить работу эмитента карты.

Например, если ваша кредитная карта имеет переменную ставку 99 процентов, а основная ставка составляет 25 процентов, то ваша фактическая ставка составляет 74 процента, плюс основная ставка. К счастью, основная ставка не меняется часто. Изменение основной ставки не оказало такого же влияния, как другие триггеры повышения ставок, такие как пропущенный или просроченный платеж.

Принцип расчета. Отчетный период — это срок от 1 до 30 апреля. За этот срок держатель карты совершил расходные операций на сумму, например, 30000 рублей. Чтобы не платить банку проценты, нужно этот долг в размере 30000 рублей закрыть до 20 мая.

График такого принципа исчисления:

Пример:

- Гражданин совершил первую трату по кредитной карте 25 апреля, а общие траты до конца месяца составили 20000 рублей (отчетный период — 1 апреля-31 апреля).

- В итоге льгота накладывается только на операции, совершенные с 25-го апреля до 30 апреля. Расходные операции, совершенные после 1 мая попадают уже в следующий отчетный период с 1 мая до 1 июня.

- Закрыть долг за отчетный период необходимо до 20 числа в следующем месяце. Получается, что если гражданин потратил с карты в апреле 20000 рублей, то эту сумму необходимо внести на счет до 20 мая.

Максимально заявленный период льготы в 50 дней будет актуален, только если гражданин совершил первую трату в отчетном периоде 1 числа месяца. Тогда под льготу попадают 30 дней месяца и 20 дней платежного периода в следующем месяце. Если, как в примере, первая трата произошла 25 числа, то в отчетном периоде льгота действует только на 6 дней до конца месяца плюс 20 дней платежного периода, что составляет 26 дней.

Как оценивать ежемесячные процентные платежи. Однако расчет вашего баланса и процентных платежей за каждый день - это задача, которая лучше подходит для компьютера, чем человек с калькулятором. Затем вы можете умножить свою месячную процентную ставку на средний дневной баланс, чтобы оценить свои процентные ставки.

Однако ежедневная рецептура добавит небольшую сумму к ежемесячной процентной ставке, если у вас нет особо высокой процентной ставки или баланса. Наконец, вы должны оценить свой средний дневной баланс, который может быть затруднен, если вы постоянно добавляете новые сборы или вычитаете дополнительные платежи в течение месяца. Тем не менее этот метод может быть полезен для оценки того, сколько процентов будет начисляться каждый месяц на баланс, который фиксируется или находится в приблизительном диапазоне.

Вариант №2.

Второй метод более сложный, потому что нет четких рамок отчетного периода. Первая дата отчетного периода может начинаться с факта совершения первой покупки по карточке либо с даты выдачи кредитной карты. Обязательно нужно узнавать эту дату в банке. Например, в Сбербанке датой отсчета считается дата выдачи кредитной карты гражданину.

Снижение ваших процентных расходов. Поскольку проценты по кредитной карте рассчитаны на ваш ежедневный баланс, вы можете уменьшить свои процентные ставки, постоянно пытаясь снизить ваш баланс каждый день. Секар объясняет: Ежедневные процентные платежи противоречат друг другу, поскольку мы привыкли видеть наши сальдо по кредитным картам в ежемесячных отчетах. Но как только вы пройдете льготный период, каждый день рассчитывает минимизировать ваши процентные платежи.

Разовое увеличение льготного периода

С большинством кредитных карт существует льготный период, который позволяет вам не платить проценты, когда вы полностью и своевременно погашаете свой баланс. Технически проценты продолжают накапливаться на вашем балансе каждый день, но эмитент карты отказывается от этих сборов, когда вы расплачиваетесь с балансом в течение льготного периода карты.

Пример расчета:

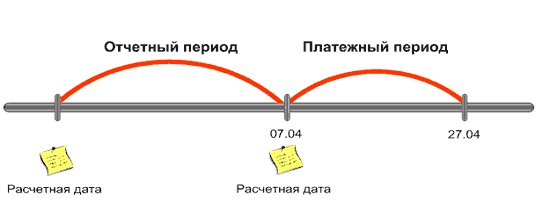

- Например, первая дата отсчета — это 7 число каждого месяца (допустим, это дата выдачи карты, как это практикуется в Сбербанке). Получается, что отчетный период по данной карте длится с 7 числа этого месяца по 7 число следующего.

- После окончания периода отчета наступает период платежный, который длится 20 дней (если грейс-период до 50 дней).

- Получается, что за операции, совершенные, например, в период 7 марта-7 апреля нужно заплатить 27 апреля, тогда буде действовать льготный период.

Пример графика:

Отсрочка - это время между датой закрытия вашего заявления и датой платежа. Если ваша карта имеет льготный период, она должна длиться не менее 21 дня, но многие кредитные карты имеют льготный период в 25 дней. Есть несколько карт, продаваемых заявителям с плохим кредитом, у которых нет льготного периода вообще, поэтому новые покупки начинают набирать проценты сразу.

Если ваша кредитная карта имеет льготный период, вы должны иметь нулевой баланс в начале каждого месяца, чтобы использовать льготный период в течение следующего месяца. Если вы переносите баланс с одного месяца на следующий, вы не сможете избежать процентных платежей, оплатив баланс баланса в этом месяце в полном объеме. Однако, выплачивая следующий баланс баланса, вы сможете избежать процентных платежей в следующем месяце.

И не забывайте, что присутствие льготного периода не отменяет обязательство вносить ежемесячные платежи. В указанную банком дату заемщик должен положить на счет карты сумму, не меньше минимально установленной кредитором.

Льготный период (Grace period) – это временной промежуток, который отводится клиенту банком для беспроцентного пользования оформленным кредитом. В этот период кредитор не начисляет проценты за пользование заемными средствами. Если к завершению Grace period успел рассчитаться с долгами, то никакой дополнительной платы с него не взимается.

Как считать льготный период?

Эти предложения позволят вам избежать процентных платежей на вашем балансе в течение ограниченного времени, обычно от шести до 21 месяца. Проценты начинают начисляться только на оставшийся остаток после окончания вступительного периода. При отложенном финансировании проценты начисляются на ваш средний дневной баланс, но он отказывается, когда он выплачивается полностью до окончания периода рекламного финансирования.

Если баланс не полностью оплачен к концу рекламного периода, любой интерес, который взимается дополнительная плата. Один просроченный платеж может вызвать отложенные проценты. Нелегко вручную рассчитать процентные платежи по кредитной карте, но важно знать, как работает этот процесс, чтобы избежать негативных последствий сложных процентов.

Льготный период – это банковская услуга для пользователей кредитных карт, которая дает возможность пользоваться кредитом и не выплачивать проценты определенный промежуток времени.

Сущность и правила расчета льготного периода

Сегодня почти все банки устанавливают Grace period для пользователей кредитных карт. При этом на практике мало кто из потребителей представляет, в чем сущность льготного периода и как он считается. Почти в каждом банке свои особенности получения средств и проведения расчетных операций.

Улучшите свои привычки в кредитной карте

Начнем с самого начала. Многие проблемы связаны с тем, что вы не читаете и не понимаете свое соглашение о кредитной карте. Например, если вы попытаетесь перевести свой баланс на другую карту, не понимая правил, вы можете получить больше. Вместо этого: Сопротивляйтесь стремлению автоматически прокручивать нижнюю часть страницы и соглашаться с условиями вашей карты. Удостоверьтесь, что вы знаете, в чем вы попадаете, от программы вознаграждения вашей карты до сборов.

Срок льготного периода составляет от 50 до 200 дней. Здесь многое зависит от банка и его условий. В большей части финансовых учреждений России Grace period составляет 55 дней. Активация такой услуги происходит автоматически в случае оплаты картой за товары (услуги) или снятия наличных выше суммы личных средств на счете.

Есть банки, которые открывают Grace period только при безналичной оплате картой. Если же снимается или же осуществляется на другие счета, то начисление процентов происходит с первого дня снятия средств.

Компании с кредитными картами не зарабатывают столько денег, если потребители не используют свои карты. Вместо этого: если вы неохотно используете кредит, но хотите, чтобы ваша карта открывалась, попробуйте поместить небольшую периодическую комиссию и немедленно погасить ее каждый раз. В качестве альтернативы, проведите через каждые несколько месяцев предмет, который вам нужно купить, например, продукты.

Для большего удобства банк может разбивать льготный период (Grace period) на две части :

1. (его продолжительность – один месяц) . На протяжении этого времени пользователь карты может производить любые операции по личному и кредитному счету. При этом выписки из банка формируются, как правило, именно по этой статье затрат. Первый день расчетного периода может считаться по-разному. В одних банках за точку отсчета берется дата первой покупки, в других – дата выпуска карты, в-третьих – день формирования отчета по «пластику» и так далее. Но на практике почти во всех финансовых учреждениях отсчет начинается с первого дня месяца.

2. Платежный период (от 20 до 25 дней) . Этот «хвост» переносится на следующий месяц, в течение которого можно без начисления процентов произвести погашение задолженности. В итоге суммарная продолжительность льготного периода составляет 50-55 суток.

Для правильного пользования услугой, заемщик должен знать сущность расчета льготного периода

в своем банке. Всего существует несколько методик:

1. Календарный месяц+ . На сегодня эта методика применяется в большинстве российских банков (почти в 80%). Оплата кредитной картой может производиться в любой день месяца, и банку этот момент не принципиален. При этом льготный период включает в себя оставшиеся до завершения месяца дни (с момента покупки) и еще 20-25 дней входит в следующий отчетный месяц.

Сущность такого Grace period проста. Если покупка сделана первого числа месяца, то продолжительность льготного периода будет максимальной (50-55 дней). В это время можно постепенно погашать свои долги и не переживать за начисление процентов. Если же покупка или пользование услугой было совершено позже, то Grace period автоматически уменьшается. Следовательно, если в банке-кредиторе используется именно такая схема расчета, то делать покупки и пользоваться кредитными средствами необходимо в первые дни месяца. В этом случае запас по времени для беспроцентного погашения займа будет максимальным.

Преимущество такого беспроцентного периода очевидно – это фиксация отчетной даты, что упрощает расчет завершения Grace period. После совершения покупки можно без проблем подсчитать, когда необходимо закрыть долги полностью до начисления процентов.

Недостатков здесь больше :

Пользоваться льготным периодом можно только в том случае, если задолженность перед банком погашена на 100%. Если же в течение льготного периода выплачена лишь часть средств, то процент будет начисляться за весь период начиная с момента оформления займа (совершения покупки). Достаточно на один день просрочить льготный период, как в силу вступают стандартные условия со штрафами, пеней и высокими процентами;

Минимальный платеж по карте нужно вносить в оговоренные сроки. При этом делать это необходимо вовремя.

2. Фиксированный период . Такой вариант Grace period часто устанавливается банками для недорогих кредитных карт с небольшим лимитом на счете. Схема расчета проста. Для каждой покупки предполагается фиксированный льготный период, который, как правило, не превышает одного месяца.

Преимущества:

Можно снимать с карты в любой день месяца. Отсчет Grace period всегда начинается с момента совершения покупки, а его продолжительность не меняется;

У каждой покупки может быть свой льготный период. Для одних товаров или услуг – меньше, а для других – больше. Этот момент необходимо заблаговременно уточнять в банке.

Недостатки :

В большинстве случаев фиксированный льготный период имеет меньшую продолжительность, что накладывает определенные ограничения на клиентов;

Если в льготный период не выплатить все долги, то процент будет начислен на всю сумму с момента совершения покупки;

Заемщик должен лично держать под контролем дату завершения действия беспроцентного периода. В противном случае высока вероятность просрочки.

3. Календарный месяц «плюс» следующий . Такая схема считается наиболее удобной для заемщиков. Но на практике российские банки ее почти не применяют. Как правило, Grace period по такой схеме наибольший и составляет 60 дней. При этом кредитор вносит в счет льготного периода все оставшиеся дни с момента совершения покупки и добавляет весь календарный месяц. Главное – это не забыть дату, когда необходимо полностью покрыть свои долги.

Преимущества :

Получение в распоряжение максимального льготного периода, за который можно успеть рассчитаться с долгами;

- невозможность забыть о дате, когда необходимо произвести полную выплату. Как правило, последнее число месяца запоминается проще, чем любая другая дата. В крайнем случае, можно установить напоминание на телефоне, которое сообщит о приближении дня «Х».

Недостаток только один. До момента полной выплаты задолженности за прошлый месяц Grace period на будущие покупки уже не распространяется.

4. День первой покупки в кредит «плюс» . Есть банки, где льготный период немного смещается по времени и начинает работать не со дня совершения операций по кредитке, а с момента проведения сделки по карте (использования кредитных средств).

Преимущества :

Возможность совершать покупки (пользоваться услугами) в любой день месяца, не задумываясь о возможном изменении размера Grace period. Если льготный период составляет 55 дней, то он в любом случае таковым и останется, вне зависимости ото дня пользования кредитными средствами;

С момента совершения первой сделки с кредитными средствами активируется льготный период. С этого дня можно совершать любые покупки. Главное – своевременно погасить свои долги по истечении беспроцентного срока.

Недостатки :

До момента погашения долгов по одному льготному периоду воспользоваться этой услугой снова не получится;

Даты завершения беспроцентного срока каждый раз отличаются;

Если льготный период имеет большой срок, то банк может обязать клиента делать ежемесячный платеж.

5. Дата формирования отчета «плюс» . Здесь беспроцентный период во многом зависит от даты, когда была сформирована выписка клиенту. В этом случае к дате просто прибавляется 20-25 дней. В этот период имеющиеся долги можно гасить, не оглядываясь на проценты.

Преимущества :

На руках у заемщика всегда есть напоминание в письменном виде с датой конечного погашения беспроцентного займа. При желании сумму, установленную в выписке можно оспорить на протяжении месяца с момента выдачи;

Если воспользоваться займом в первые дни после получения выписки, то льготный период будет максимальным.

Недостаток один. Если заемщик по какой-либо причине не получил выписку, то можно с легкостью забыть дату совершения платежа.

Преимущества и недостатки льготного периода

С учетом особенностей и условий беспроцентного периода, можно выделить несколько преимуществ и недостатков такой услуги.

Преимущества льготного периода:

1. Наличие бонусной системы

. Пользователи кредитных карт с Grace period могут экономить средства при совершении покупок в торговых точках, которые заключили договор с банком. В некоторых случаях на счет может возвращаться до 5-10% от стоимости покупки.

1. Наличие бонусной системы

. Пользователи кредитных карт с Grace period могут экономить средства при совершении покупок в торговых точках, которые заключили договор с банком. В некоторых случаях на счет может возвращаться до 5-10% от стоимости покупки.

2. Быстрое решение проблемы . При наличии острой потребности в средствах, когда остается несколько дней до зарплаты, можно воспользоваться услугой, а после получения заработной платы рассчитаться с банком. В этом случае дополнительные расходы исключены.

3. Возобновляемость услуги . В случае если долги по прошлому беспроцентному периоду погашены, то открывается новый доступ к услуге.

4. Простота оформления . Для получения каждого нового займа не нужно собирать справки о доходах и документы. Вся процедура оформления проводится один раз. При этом нет необходимости посещать банк – можно просто пользоваться кредиткой по своему усмотрению.

Недостатки льготного периода :

1. Сложность расчета. В некоторых случаях весьма сложно разобраться с тонкостями Grace period банка. Вот почему эти вопросы желательно согласовывать заранее.

2. При снятии наличности в банкомате обязательно взимается определенный процент, который порой существенно "бьет" по карману..

3. Ежегодная оплата за обслуживание кредитки со льготным периодом в большинстве банков обязательна.

4. В случае просрочки Grace period приходится выплачивать полный объем процентов и с учетом всей суммы займа.