Книга доходов и расходов ИП на общем режиме — основные правила и нюансы ведения.

Общая система налогообложения для индивидуального предпринимателя предусматривает уплату налога на доходы физических лиц в бюджет.

Как уменьшить налог НДФЛ для ИП на ОСНО?

Законным способом уменьшить налог НДФЛ для ИП можно на суммы стандартных, профессиональных, имущественных и социальных налоговых вычетов.

В тех ситуациях, когда документально подтвердить расходы у ИП нет возможности, можно применить профессиональный налоговый вычет в размере 20 процентов на основании п.1ст.221 НК РФ. В этом случае сумма налога НДФЛ будет уменьшена на 20 процентов. Но, при этом следует учитывать то, что уменьшить базу для расчета налога НДФЛ одновременно на документально подтвержденные расходы и налоговый вычет в размере 20 % нельзя, необходимо выбрать что-то одно.

Когда применять профессиональный налоговый вычет ИП?

- Если у ИП сумма расходов меньше суммы профессионального налогового вычета.

- Если у индивидуального предпринимателя за прошлый год сумма расходов подтверждается документально только частично, если есть расходы, которые подтвердить невозможно (документы потеряны или не вернулись от контрагентов).

Пример расчета профессионального вычета ИП:

ИП Иванов Сергей получил в 2016 году доход в размере 800000 рублей.

Расходы на предпринимательскую деятельность составили 50000 рублей. Подтверждены документально.

Расходы на покупку материалов составили 25000 рублей. Документов нет.

- 800000-50000 =750000 рублей — база для расчета НДФЛ, берем только подтвержденные документально расходы

- 750000 х 13%=97500 рублей — налог НДФЛ к уплате по фактическим расходам

- 800000 х 20% = 160000 рублей -профессиональный налоговый вычет

- 800000-160000 = 640000 рублей — база для расчета НДФЛ с применением профессионального вычета 20%

- 640000 х 13% = 83200 рублей — налог НДФЛ к уплате с учетом профессионального налогового вычета

Расчет налога НДФЛ ИП по фактическим расходам

В расходы ИП также входят расходы на уплаченные страховые взносы за отчетный период.

Расчет НДФЛ с учетом профессионального вычета в 20%

Как видно из примера, иногда следует применить профессиональный налоговый вычет, при котором сумма налога НДФЛ будет значительно уменьшена. Профессиональный налоговый вычет ИП в размере 20% указывается в Декларации 3-НДФЛ по стр.2.3 Сумма расходов, учитываемых в составе профессионального налогового вычета в пределах норматива, лист В.

Так как ИП на ОСНО является плательщиком НДФЛ, то кроме профессиональных налоговых вычетов могут быть применены стандартные налоговые вычеты и социальный налоговый вычет, уменьшающие налог НДФЛ для ИП.

Стандартные вычеты ИП на детей на общей системе налогообложения

- Один из стандартных налоговых вычетов - это вычет на детей.

Как рассчитать НДФЛ предпринимателю на общей системе налогообложения

Сумма вычета в размере 1400 рублей на первого и второго ребенка, 3000 рублей на каждого третьего и последующего ребенка.

- На каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы – 12 000 рублей родителям и усыновителям (6 000 рублей – опекунам и попечителям).

Социальный вычет для ИП на общей системе налогообложения

Индивидуальный предприниматель имеет право уменьшить налог НДФЛ на суммы, уплаченные при лечении, обучении детей, в соответствии с законодательством. Общая сумма социального вычета предоставляется в размере не более 120000 рублей.

Сумма вычета на дорогостоящее лечение предоставляется в размере фактически произведенных расходов ИП, с подтверждающими их документами в соответствии с утвержденным перечнем дорогостоящих видов лечения №201 от 19.03.2001г.

Кроме того, ИП на ОСНО может уменьшить налог НДФЛ на суммы имущественных вычетов на приобретение недвижимости.

Все налоговые вычеты ИП должны быть подтверждены документально.

Наша компания оказывает услуги по ведению бухгалтерского учета , по подготовке и сдаче налоговых деклараций. Помогаем организациям и индивидуальным предпринимателям восстановить и сдать бухгалтерскую отчетность в кратчайшие сроки.

ип на осно как рассчитать ндфл пример

ИП общая система налогообложения предпринимателя

НАЛОГООБЛОЖЕНИЕ 2017: осно и индивидуальные предприниматели на осн.

В отличии от организаций, при общем режиме налогообложения ИП не платят налоги на прибыль, вместо этого при получении дохода возникает налоговая база по НДФЛ. И если предприятия на основной схеме могут уменьшить сумму налога на прибыль на фактические затраты, то индивидуальный предприниматель может применить профессиональные налоговые вычеты по подоходному налогу. Налоговый кодекс в статье 221 предусматривает существенную поблажку для ИЧП: им разрешено включать в вычет даже неподтвержденные расходы, но не более 20% от общей суммы прибыли, полученной от предпринимательской деятельности.

Налоги на доход физического лица — предпринимателя

Обратите внимание: предпринимателем НДФЛ платится не только за свою деятельность, но и со всех прочих видов доходов! Например, если ИЧП работает на заводе, а в свободное время занимается предпринимательской деятельностью, то должен заплатить подоходные налоги и с того, и с другого вида заработка. Подоходным налогом облагаются прибыли как в денежной, так и в материальной форме, а также так называемая материальная выгода.

Как уже говорили, сумму подоходного налога можно уменьшить с помощью профессиональных вычетов по НДФЛ. Надо сказать, что эти расходы учитываются лучше и больше, чем при упрощенной системе налогообложения с объектом «доход минус расход», где существует ограничительный перечень, который и регламентирует, какие затраты можно учесть для уменьшения налогооблагаемой базы, а какие нельзя.

Выделение НДС при общей системе обложения налогами

Главной особенностью этого режима налогообложения является то, что предприниматель на ОСН может выделить сумму НДС в документах для покупателя товаров или услуг. Никакие другие налоговые режимы не позволяет этого сделать, поскольку при них налог на добавленную стоимость не уплачивается. Это существенное и, пожалуй, единственное преимущество общей системы обложения для предпринимателя: выделение НДС открывает ему двери к сотрудничеству с крупными предприятиями, для которых важно учесть входной НДС для уменьшения налогов.

Бухгалтерский и налоговый учет, отчетность при ОСН

Самое неприятное, что ожидает индивидуального предпринимателя на ОСН — это бухгалтерская и налоговая отчетность, ведение учетных записей. Этот недостаток даже значимее, чем большая сумма налогов по сравнению с УСН. А разве ИП не освобождены от ведения бухучета, спросите вы? Да, пока такое есть, но с 2013 года индивидуальных предпринимателей могут заставить вести бухгалтерский учёт на общих основаниях (пока такое предусматривается только для предприятий на УСН). Даже сейчас случается, что налоговые органы, помимо книги учета расходов и доходов, требуют от ИП иных подтверждающих документов, особенно когда дело касается НДС и налоговых вычетов. Поэтому наиболее предусмотрительные все-таки ведут бухучёт и хранят первичные документы за прошлые года.

Отчетность при ОСНО — это то, над чем трудятся целые бухгалтерии предприятий.

ИП на ОСНО

Предпринимателю-одиночке осилить бухучет не представляется никакой возможности — если он не будет заниматься только этим, разумеется. Представьте: за год требуется представить 21 документ, и каждый из них требует основательной работы даже при применении специальных бухгалтерских программ типа 1С-Бухгалтерия. Учет ведется кассовым методом, то есть, после фактического получения дохода и совершения расхода. Кроме того, при наличии наемных работников на предпринимателя дополнительно ложатся обязанности налогового агента по НДФЛ и ЕСН: придется рассчитывать и платить подоходный налог и страховые взносы не только за себя, но и за своих сотрудников.

Недостатки основной системы налогообложения для ИП

Если основная система налогообложения так трудна для индивидуального предпринимателя, и к тому же в большинстве случаев невыгодна, то зачем ее вообще применять? А никто и не стремится перейти на ОСНО: как правило, ИП выбирают УСН. Но если размер доходов не позволяет этого сделать, или если требуется выделение НДС в документах, или бизнес требует лицензирования, то приходится переходить на основную систему налогов. Помимо того, если предприниматель по каким-либо причинам утрачивает право на упрощенку, то ему придется провести год на ОСН. Одним словом, при всей гибкости основной схемы обложения налогом частному предпринимателю лучше с ней не связываться.

Бухгалтера и юристы!

ИПнаОСНО

— вела бух учет по методу начисления (отгрузке).

Бухгалтера и юристы!

ИПнаОСНО

— вела бух учет по методу начисления (отгрузке).

Дата фактического получения дохода определяется в целях исчисления НДФЛ как день выплаты этого дохода (пп. 1 п. 1 ст. 223 НК РФ). В то же время объектом обложения НДФЛ признается доход, который в соответствии с пп. 5 п. 1 ст. 208 НК РФ…А с чем спорить будете? С НК?…Ведь черным по белому написано в законодательстве, что ИП ведут учет кассовым методом. Попытайтесь на месте вопрос решить в частном порядке. Возможно, что если ваш метод учета был более выгоден инспекции с…

Подскажите пожалуйста!

напишите вид деятельности и есть ли у вас сотрудникиЕсли осно , а деятельности не было, то упрощенная форма для ОСНО +ПФР, если была, то все: ФСС до 15, ЕСН, ОПС, НДС до 20, ПРибыль , имущество, баланс и отчет о прибылях и убытках. Я не знаю. Но сейчас есть очень много фирм, которые за…

Помогите решить задачу, плиз. Необходимо рассчитать и начислить налог наприбыль с доходов?

Не совсем понятно про налог по прибыли , у вас какая система налогообложения? ФОТ на 10 сотрудников составит 80000,00 рублей в месяц ПФР 80000,00*22%=17600,00 ФФОМС 80000,00*5,1%=4080,00 ФСС соц. страх 80000,00*2,9%=2320,00 ФСС травма 80000…

Общий режим Налогообложения ПБОЮЛ

Налог на вмененный доход (ЕНВД) есть ЕНВД, а ОСНО есть ОСНО . ЕНВД распространяется толко на оределенные виды детельностей, связанных с торговлей, оказанием услуг населению (физ. лицам).Если Вы ИП и находитесь, то должны расчитывать платить…

ГДЕ МОЖНО УЗНАТЬ ИНФОРМАЦИЮ О ДОХОДАХ ИП

Ни где. Только договориться с каким нибудь ИП и попросить документы. ✔ Проверенный лично КИВИ-Умножитель киви50.рф! Вклад от 10 рублей +50% прибыли за 24 часа! ✔ Реферальная программа! ✔ Защита от ДДОС и поддержка 24/7 онлайн! ✔ Живые отзывы…

в чем отличие ип и ооо(обе на общей системе налогообложения)

Про ООО более или менее все ясно. А про ИП — мало кто знает, если по полной программе сам не столкнулся с этой деятельностью — т.е., не был сам в шкуре ИПнаОСНО . Во-первых, сложность заключается в том, что НДС ИП начисляет и сдает…ИП и ООО не открывают, открыть можно магазин. ООО регистрируют, ИП — это индивидуальный предприниматель, не организация, а физ.лицо, зарегистрировавшее свою предпринимательскую деятельность. Это само физическое лицо, а не кто-то отдельный…

Вопрос: можно ли имея официальную работу, открыть ООО (не госслужащий)?

Да, так многие делают. Помимо налогов надо будет делать отчисления в ПФР (пенсионные взносы) , ФСС (поскольку в ООО всегда есть хотя бы одно наемное лицо — директор) . Кажется, так. wiki.klerk.ru в поомщь конечно можно а вот налоги от вида…

Объясните как и за какой промежуток времени платиться ИП ? и сколько платить?

ИПнаосно или усн? Или енвд? Про пф тут уже все рассказали, а вот остальные платежи по-разному рассчитываются, зависит от налогообложения. на примере 2012 года. Точные суммы можно узнать в пенсионном фонде и налоговой. Отчисления во…

Как происходит уплата ИП — НДФЛ? с чего считается налог, когда уплачивать?

Так же как и у всех — для наемных работников обязательно удержать и перечислить в бюджет в день выплаты дохода Индивидуальный предприниматель является плательщиками налога на доходы физических лиц в том случае, если он по роду своей…Если вы имеете ввиду, с самого себя, то ИП не является налогоплательщиком НДФЛ., если применяет УСНО. Налогоплательщиком НДФЛ он является при применении ОСНО . Он является агентом для наемных работников, т.е. с начисленной им заплаты…

не могу решить,какую систему налогообложения выбрать для регистрации ИП

много же людей занимаются, в каждом городе России, разъяснением ваших вопросов за копеечные цены. напишут вам на листочке и популярно разъяснят что да как. советую вообще ни че не регистрировать! объёмы у вас все равно минимальные! ни кто…http://www.buhonline.ru/pub/beginner/2011/1/4178 Да вроде нет ограничений для ИП для применния сельзоналога. Это примерно тоже самоее, что УСН доходы-расходы. езжай на Украину, http://biznet.kiev.ua/index.php?showforum=130 http://24online…

Налоговое поле предприятия наОСНО состоит из?

Общая система налогообложения (или классическая, основная, ОСНО ) налоговый режим, на котором находятся все компании и ИП , не перешедшие на упрощенную систему налогообложения (УСНО) или уплату единого сельхозналога (ЕСХН). Находясь наОСНО …

если заниматься купли-продажей что лучьше,ооо или ип !!!

ООО Общество с ограниченной ответственностью. Юридическое лицо, которое может быть образовано одним или несколькими учредителями. ИП

Вопрос такой, как платить налоги после оформления ип ,

Систем налогообложения у ИП три (как и у ООО): УСНО ИП (упрощёнка), ЕНВД ИП , ОСНОИП (основная). Упрощённая система налогообложения (УСН) ИП это специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого…Налоги зависят от выбранной Вами системы налогообложения (ОСН или УСН). Если Ваш вид деятельности в Вашем регионе согласно местному законодательству подпадает под ЕНВД, то Вы обязаны будете перечислять ЕНВД (т.к.

Расходы ИП на ОСНО для НДФЛ

ЕНВД это обязательный налог…

при каком виде налогообложения ип может не вести бухгалтерию, книгу доходов-расходов.

вообще-то ип ни при какой системе не ведет бухучет. не обязан. а вот учет доходов и расходов и кассовая дисциплина — это да. никуда не денешься. на енвд учет ДиР можно не вести, но касса — обязательна. но! енвд распространяется на …при ЕНВД — плати себе налог и горя не знай! Вести книгу доходов-расходов необходимо при УСН и общей системе. Но, вообще-то, согласно законодательству, обязанность вести бухгалтерский учет обязаны и ИП . Другой вопрос, что их редко проверяет…

открылаИП незнаю какой налог выбрать, подскажите пожалуйсто

Налоги как и родителей не выбирают. Они сами Вас выберут. Подождите.зависит от вида деятельности. в этом вам помошник — налоговый кодекс часть 2 и интернет. Ну упрощёнку по любому нужно выбирать, если прибыль постоянно высокая, то лучше 6 процентов с дохода, а если сезонная, то лучше с доходов минус расходы…

Премии налогом облагаются? По идее нет, но точно не помню

Поскольку суммы дополнительного материального стимулирования, выплачиваемые в соответствии с приказом МО РФ 2010г. 1010, относятся к дополнительным выплатам денежного довольствия, носят стимулирующий, а не компенсационный характер, не входят…По общему правилу заработная плата облагается страховыми взносами в полном объеме с учетом всех выплат (включая компенсационные и стимулирующие). Основанием служат абз. 12, 13 ст. 3, п. 3 ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ, п…

хочу открыть фирму. ооо или ип . посоветуйте. хочу платить налоги только с прибыли .

Много буков у Бороды… Короче, если хотите платить только с прибыли , то ИП или ООО с УСН 15%. Это означает, что налог 15% платится только с доходов за вычетом всех подтвержденных расходов. Ну а перечень расходов утвержденных для этого…

народ, помогите решинть задачу по налогам!

Нормальная задача, без каких-то либо данных!!! Налогообложение какое? ОСНО ? Для других систем налогообложения другой расклад налогов. При УСН нет ЕСН, налога наприбыль , НДС, налога на имущество, зато появляется Единый налог, уплачиваемы в…Дорогая,Катя!С такими вопросами нужно по крайней мере уважительно к людям относится!Хотя бы со словом "пожалуйста"!Даже было приятнее Вам отвечать…Это благо,что Натик такая добрая и все вам какна духу выложила..

вопрос для тех у кого "реально" бизнес!

При выборе организационно-правовой формы и системы налогообложения необходимо определиться с НДС в первую очередь. Дело в том, что УСНО освобождает от уплаты НДС. Это значит, что продавать свою продукцию можно будет только организациям, тка…Мне б твои проблемы. Главное — это продать. Будет кому что продаваь — все остальные вопросы решаются. Если ИП , сам все вести сможешь. Если ООО, то вряд ли. Сайт желателен. Возьми в партнеры. Занимаюсь сантехникой. Что-то мне подсказывает…

Кто-нибудь имел опыт сдельной работы бухгалтером? Какую цену назначить за разные шаги в бухгалтерии?

Тарифы Все цены на услуги ориентировочные, возможно изменение стоимости услуг в любую сторону. Ежеквартальные бухгалтерские услуги руб/квартал "Нулевая отчетность" — подготовка и сдача комплекта квартальной "0" отчетности, включая полный…

Доброе утро всем! Подскажите, пожалуйста по налогам! Очень прошу

Каждый вид налога надо просчитать. Примерно прикинуть вашу выручку, затраты и посчитать, что будет выгоднее: фиксированный налог или УСН (Д-Р), но тут минималка налога 1% от дохода. Патент приобретается наопределенное время. там ограничение…

Помогите разобраться с упрощенкой 15% и основной системой налогообложения — что выгоднее? (НДС)

Упрощенка 15% при перепродаже выгоднее в плане финансов. Сумма налога будет меньше, чем при общей системе, т.к. можно уменьшить прибыльнаопределенные статьи расходов. Кроме того, на входящий НДС при ОСНО должна быть правильно оформлена…

ООО и ИП

Минусы ООО — плюсы ИП Минус первый, регистрационный. ООО тяжелее и дороже регистрировать. Значительно больше регистрационных документов. А ИП для регистрации достаточно паспорта и присутствие его самого. Соответственно, и закрытие ИП намного…ООО- это объединение капиталов, каждый участник рискует только вложенной долей в общее дело и получает прибыли пропорционально вложенной доли=) их чаще навещает налоговая=) ИП — это физ лицо осуществляющее саомстоятельно на свой страх и риск…

Вопрос по безналу с НДС и без НДС

ИП , осуществляющий деятельность, подпадающую под уплату ЕНВД, не признается плательщиком НДФЛ, ЕСН, НДС в отношении доходов, полученных от указанной деятельности, и соответственно у него отсутствует обязанность по представлению указанных…ЕНВД -это такой комплексный налог, который заменяет собой налог наприбыль , на имущество, НДС. т.е. вы не являетесь плательщиком НДС.соответственно счет выписывать за оказанные услуги вы должны без НДС. Учитывая предыдущие вопросы и…

какие виды налогообложения ип существуют и в чем разница

Своими словами скажу, что ИП может выбрать любой из существующих налоговых режимов, также как и юридическое лицо. Всё зависит от того каким он видом деятельности занимается и какой у него оборот. По некоторым видам деятельности любая…В соответствии с ФЗ к субъектам малого предпринимательства относят коммерческие организации, в уставном капитале которых доля государственной собственности РФ, субъектов Федерации, общественных организаций не превышает 25%. Для малых…

Простите за глупый вопрос но меня очень интересует один момент!!!

Форма 1 — это баланс форма 2 — это Отчет о прибылях и убытках ИП — шники не используют. Только ОСНО .сейчас они в один отчет объеденены. Формой чего? Бухгалтерский баланс (форма 1) является одной из основных форм бухгал-терской отчетности, отражающей средства предприятия наопределенную дату, с од-ной стороны, по составу и размещению, а с…

Что лучше ООО или ИП открыть?

Если для Вас сейчас принципиальной разницы не видно, могу дать совет, что начните с ИП . Всё немного проще, чем с ООО, если набравшись опыта назреет надобность открыть ООО, сделаете, не думаю, что это будет проблемой.ООО Общество с ограниченной ответственностью. Юридическое лицо, которое может быть образовано одним или несколькими учредителями. ИП индивидуальный предприниматель. Физическое лицо, занимающееся предпринимательской деятельностью без…

Подскажите, пож, открыли ИП на ОСНО не можем определиться в правильности выбора метода признания доходов и расходов. Очень много противоречий по этому вопросу. Планируемая сумма выручки без учета НДС в среднем за каждый квартал будет превышать 1 млн руб.При данной выручке правомерно будет признавать доходы по оплате, а расходы - по методу начисления?

В соответствии с Порядком учета доходов и расходов и хозяйственных операций для предпринимателей, применяющих общую систему налогообложения, доходы и расходы отражаются в Книге учета кассовым методом, то есть после фактического получения дохода и совершения расхода.

В определении от 6 мая 2015 г. № 308-КГ15-2850 Верховный суд РФ указал, что предприниматели вправе сами выбирать, как учитывать доходы: кассовым методом или методом начисления, поскольку глава 25 НК РФ предусматривает два метода учета доходов и расходов. Соответственно предприниматель вправе самостоятельно выбирать, каким методом учета ему руководствоваться. Минфин России и ФНС России признают приоритет высших судебных инстанций. С того момента, как документы Верховного суда РФ были официально опубликованы, налоговые инспекции должны руководствоваться именно ими.

Поэтому Вы вправе самостоятельно выбирать один из методов. Применять два метода учета одновременно неправомерно.

Но, учитывая, что порядок заполнения Книги учета доходов и расходов для предпринимателей, применяющих общую систему налогообложения, разработан для ведения учета кассовым методом, то применение метода начисления может вызвать сложности при учете и отражении хозяйственных операций.

Сергея Разгулина

С каких доходов платить НДФЛ предпринимателю

Датой получения дохода в денежной форме является день поступления денежных средств на расчетный счет или в кассу предпринимателя* (п. 1 ст. 223 НК РФ).

Ситуация: в какой момент предприниматель должен включить в состав доходов, облагаемых НДФЛ, сумму аванса, полученного в счет предстоящей поставки товаров (выполнения работ, оказания услуг)

Сумму полученного аванса включите в состав доходов того периода, в котором он получен. Это объясняется тем, что датой признания доходов, полученных в денежной форме, является дата поступления денежных средств на счет предпринимателя (подп. 1 п. 1 ст. 223 НК РФ).

Аналогичные разъяснения содержатся в письмах Минфина России от 24 января 2012 г. № 03-04-05/8-59 , от 8 июля 2010 г. № 03-11-11/189 .

Главбух советует: есть аргументы, позволяющие включать авансы в состав доходов не в тех периодах, когда они были получены, а в периодах, когда в счет полученных авансов предприниматель исполнил свои обязательства по договору (реализовал товары, выполнил работы, оказал услуги). Они заключаются в следующем.

В соответствии с подпунктами и пункта 1 статьи 208 Налогового кодекса РФ к доходам от источников в России относятся, в частности, доходы от реализации имущества, выполнения работ, оказания услуг. При этом доходом признается экономическая выгода в денежной или натуральной форме, которую можно оценить (). Из совокупности данных норм можно сделать вывод, что обязательным условием возникновения у предпринимателя объекта обложения НДФЛ является реализация товаров (работ, услуг).

Реализацией признается передача права собственности на товары, результаты выполненных работ или оказание услуг (п. 1 ст. 39 НК РФ). Следовательно, поступление денежных средств в качестве аванса до момента выполнения обязательств по договору не влечет возникновения объекта обложения НДФЛ. В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода (см., например, постановления ФАС Западно-Сибирского округа от 11 октября 2011 г. № А46-2365/2011 , Уральского округа от 13 февраля 2008 г. № Ф09-299/08-С2).

Кроме того, предприниматели вправе сами выбирать, как учитывать доходы: кассовым методом или методом начисления. На это указывает определение Верховного суда РФ от 6 мая 2015 г. № 308-КГ15-2850 . Минфин России и ФНС России признают приоритет высших судебных инстанций. С того момента, как документы Верховного суда РФ были официально опубликованы, налоговые инспекции должны руководствоваться именно ими* (письмо Минфина России от 7 ноября 2013 г. №03-01-13/01/47571 доведено до налоговых инспекций письмом ФНС России от 26 ноября 2013 г. №ГД-4-3/21097).

Сергея Разгулина , действительного государственного советника РФ 3-го класса

Как вести учет хозяйственных операций предпринимателю, применяющему общую систему налогообложения

Порядок учета доходов и расходов и хозяйственных операций для предпринимателей, применяющих общую систему налогообложения, утвержден приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430 . В соответствии с этим порядком вести учет нужно в

Расходы индивидуального предпринимателя на ОСНО для НДФЛ можно назвать другими словами – профессиональный налоговый вычет. При правильном учете индивидуальный предприниматель может снизить сумму налога к уплате.

Понятие и преимущество ОСНО

Если при регистрации индивидуальный предприниматель не указал на какой он будет системе налогообложения, тогда он автоматически переходить на общую систему налогообложения. Если он хочет перейти на другую систему налогообложения в течении года, то это ему не удастся, так как перейти можно только с начало календарного года. Эту систему налогообложения индивидуальные предприниматели выбирают очень редко, так как ведение бухгалтерского учета о формирование отчетности очень сложно, по сравнению с упрощенной системой.

ОСНО считается самой сложной схемой по начислению налогов, трудоемкой работой есть и бухгалтерский учет. Предпринимателю необходимо организовать контроль так, что бы избежать недоразумений с налоговой и штрафных санкций. Но некоторые предприниматели все же выбирают эту систему налогообложения.

Большое преимущество ОСНО – это НДС. Многие крупные компании являются плательщиками НДС и работают только с подобными контрагентами. И здесь перед предпринимателем стоит уже выбор или терять крупного поставщика или покупателя, или перейти на ОСНО. Так же при выборе уплаты налогов учитывается вид деятельности, количество наемных работников, а так же объем выручки.

Предприятия, которые выбирают ОСНО:

- Предприятия, которые работаю с плательщиками НДС;

- Организации, у которых большие объемы расходов;

- Убыточные предприятия, или имею «нулевой» баланс;

Главным преимуществом ОСНО является уплата НДФЛ, так размер этот налог определяется как процентное соотношение к разнице между расходами и доходами предприятия. И тогда НДФЛ получается меньше налога на прибыль.

Особенности ОСНО

Индивидуальный предприниматель на ОСНО должен платить следующие налоги:

- НДФЛ 13% – если ИП резидент и 30% если нерезидент;

- НДС по ставке 0%, 10%, 18%;

- налог на имущество физических лиц по ставке до 2%.

Причины перехода индивидуальных предпринимателей на ОСНО:

- ИП с момента регистрации не отвечает основным требования и ограничениям по требованиям льготного режима, или со временем перестал им соответствовать;

- Предпринимателю необходимо быть плательщиком НДС;

- Предприниматель по виду своей деятельности попадает в льготную категорию по налогу на прибыль;

- В связи не знанием, что существуют другие системы налогообложения для индивидуального предпринимателя;

Расходы, уменьшающие НДФЛ от предпринимательской деятельности

Согласно п. 2 ст. 54 НК РФ индивидуальные предприниматели ведут учет расходов в порядке, определяемом Минфином России.

К расходам предпринимателя можно отнести:

- Материальные расходы;

- Расходы связаны с оплатой труда;

- Амортизация основных средств, которые принадлежат предпринимателю и используются в предпринимательской деятельности.

- Другие расходы, которые связаны с предпринимательской деятельностью;

- Суммы, уплаченные на пенсионное и социальное страхование;

- Уплаченные налоги, кроме НДФЛ и НДС.

В состав профессиональных вычетов входят также взносы на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС).

Налог на имущество физических лиц включается в состав в вычетов, только тогда, когда оно используется в предпринимательской деятельности.

Как учитываются расходы индивидуального предпринимателя

Существуют определенные условия, которые необходимо выполнять для того что бы расходы можно было учитывать при расчете НДФЛ. Условия таковы:

- Расходы должны быть полностью оплачены;

- Расходы связаны только с профессиональной деятельностью индивидуального предпринимателя;

- Должны быть подтверждающие документы, например накладные, акты, счета фактуры и т.д.

Бывают случаи, что предприниматель не может документально подтвердить свои расходы, тогда он может воспользоваться профессиональным вычетом в размере 20% от суммы полученного дохода.

Важно!!! Нельзя одновременно учитывать документальное подтверждение и профессиональный вычет в размере 20%.

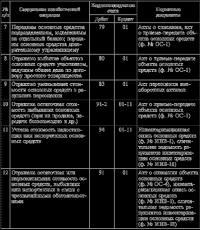

Согласно Приказа Минфина от 13.08.2002 № 86н расходы индивидуального предпринимателя могут быть признаны при следующих условиях:

| Критерий признания | Описание |

| Связь между доходами и расходами | расходы можно принять в состав вычетов по НДФЛ только в периоде получения с их помощью доходов или в последующем |

| Расходы на приобретение сырья, материалов, товаров | Данные расходы могут быть включены в профессиональный вычет только тогда, когда их списывают на производство, реализацию и т.п. |

| Амортизационные суммы | Суммы по амортизации могут быть учтены в профессиональный вычет только тогда, когда имущество физического лица, которое используется в предпринимательской деятельности должно быть в собственности. |

| Сезонные расходы | Если деятельность предпринимателя имеет сезонный характер, также необходимо соблюдать принцип связи между полученными расходами и доходами. |

Сроки уплаты НДФЛ на ОСНО

Авансовые платежи по НДФЛ индивидуальный предприниматель оплачивает на основании поступающих налоговых уведомлений за:

- Январь – июнь – нужно уплатить 50%;

- Июль – сентябрь – оплачивается 25%;

- Октябрь – декабрь – остальные 25%.

Важно!!! Если уведомление не поступило, то самостоятельно рассчитывать и платить не нужно. За неуплату авансового платежа пени и штрафные санкции не начисляются.

«Непредпринимательские» способы уменьшение НДФЛ

Помимо профессионального вычета, индивидуальный предприниматель может уменьшит свои расходы, которые возникают в процессе предпринимательской деятельности, за счет социальных, стандартных и имущественных вычетов.

Конкретно рассмотри на примере – расходы на обучение:

У индивидуального предприниматели Соколова Т.О. двое детей.

Один ребенок посещает дошкольное учреждение, на которое тратиться в год – 30000.00 рублей. Ещё он посещает школу искусств – оплата обучения составляет 25000.00 рублей.

Второй ребенок ходит в спортивную школу – оплата обучения в год составляет 54 000.00 рублей.

В связи с производственными расходами индивидуальный предприниматель Соколов Т.О. хочет заявить вычет по расходам на обучение в размере 100000.00 рублей (50000.00*2), что позволит ему уменьшит уплачиваемый за год налог на 13000.00 рублей (100000*13)

Примечание!!! Общий размер расходов, по которым предпринимателю может быть предоставлен социальный вычет, за исключением понесенных затрат на дорогостоящее лечение и обучение детей, не может превышать 120 000 руб.

Часто задаваемые вопросы

Вопрос №1 Что представляет собой ОСНО?

Ответ: ОСНО – это один из видов системы налогообложения, где предприятие в полном объеме ведет бухгалтерский учет и уплачивает все общие налоги.

Вопрос №2 Какое преимущество ОСНО?

Ответ: Главным преимуществом ОСНО является уплата НДФЛ, так размер этот налог определяется как процентное соотношение к разнице между расходами и доходами предприятия. И тогда НДФЛ получается меньше налога на прибыль.

Вопрос №3 Какие предпринимательские расходы можно отнести к расходам, которые уменьшают НДФЛ?

Ответ: К расходам, которые уменьшают НДФЛ на ОСНО можно отнести – материальные расходы, расходы на оплату труда, амортизация, а так же другие расходы, которые связаны с предпринимательской деятельностью.

Вопрос №4 Какие условия должны выполнятся, для того что бы можно было уменьшить НДФЛ на ОСНО?

Ответ: Условия очень просты: оплата всех расходов в полном объеме, необходимо предоставить подтверждающие документы и расходы связаны только с предпринимательской деятельностью.

Вопрос №5 Можно ли одновременно воспользоваться профессиональным вычетом и документальным подтверждением расходов для уменьшение НДФЛ?

Ответ: Нельзя одновременно учитывать документальное подтверждение и профессиональный вычет в размере 20%.

Общая система налогообложения применяется ИП по умолчанию, если предприниматель не заявил специальный режим – УСНО. Режим осно признается наиболее сложным среди всех известных видов, но успешно применяется для работы с партнерами по бизнесу, применяющим НДС. Сложность состоит в том, что учет расходов ведется пономенклатурно, с выводом прибыли по каждой единице товара.

Особенности учета ИП общей системы налогообложения

Для грамотной постановки ведения доходов и расходов необходимо прояснить несколько принципов. Условия документооборота при общей системе:

- Доходы и расходы для целей исчисления основного налога – НДФЛ учитываются по кассовому методу;

- Полученные данные оформляются в книге учета доходов и расходов (КУДиР) по каждой единице товара, работ, услуг;

- Формирование начислений для уплаты НДС производится по методу начисления;

- Запись в книге КУДиР амортизации производится по начисленных данным.

Ведение КУДиР на осно является обязательным, документ формируется даже при отсутствии у ип деятельности. Предпринимателем оформляется новая книга на каждый календарный год. С 2013 года отменена обязанность налогоплательщиков по регистрации книги осно в отделении ИФНС, но ее наличие в прошитом и подписанном ип виде обязательно и считается основной частью отчетности.

В связи с тем, что форма книги и порядок утвержден в 2002 году приказом Минфина РФ и МНС РФ от 13.08.2002г. за № 86н/БГ-3-04/430 и некоторые принципы по ведению расходов устарели (например, учет основных средств), законодательством допускается основываться на правилах, установленных главой 25 НК РФ.

В составе разделов КУДиР ип на осно имеются несколько разделов, не связанных между собой. Выходные данные, полученные по группировке сведений, отражаются в отдельном сводном листе помесячно с выведением годового итога.

Оформление раздела 1 КУДиР на ОСНО

Раздел является основным и подтверждает ведение деятельности, получение доходов, ведение расходов. Запись осуществляется в хронологическом порядке. Особенностью кассового метода осно является получение доходов после оплаты, в том числе авансовых платежей.

По каждой единице продукции или поданного товара ип вычисляет себестоимость и прибыль от полученной операции. При формировании данных указывается стоимость затраченного сырья или покупных товаров. Указание данных расходов записывается в случае:

- Реального наличия ТМЦ, затраченных на операцию – получение дохода;

- Наличия документального подтверждения поступления затраченных ТМЦ;

- Проведения оплаты поставщику товаров, материалов или сырья.

Авансовые платежи не в полном объеме поставщику или частичная оплата за полученные материальные ценности позволяют поставить в учет расходов только стоимость ТМЦ, рассчитанную в пропорциональном порядке. Остаток расходов, не принятых в учет в налоговом году, переносится на будущий календарный год.

Избежать сложного вычисления пропорций позволяет запись в учет расходов позже, в момент оплаты полученных от поставщика ТМЦ при затратах, произведенных в отчетном году. При таком ведении пропорциональные расчеты производятся в конце года, при которых исключаются товары, поступившие по неоплаченным накладным.

Метод списания ТМЦ в учетной политике

Законодательством не установлено прямых указаний для ип по необходимости формирования учетной политики. Бухгалтерский учет не ведется, но для целей налогообложения желательно разработать и утвердить учетную политику, что особенно актуально при осно предпринимателя. В учетной политике устанавливается метод оценки ТМЦ для формирования себестоимости.

Для осно предпринимателя наиболее оптимальным является ФИФО – списание в расход первых по времени поступления товаров. Позволяет применять метод организованный в компании партионный учет поступающих материальных ценностей.

Амортизация основных средств предпринимателя

Особенностью выбранной формы организации в виде ип является отсутствие различий по принадлежности имущества и прочих активов между физическим лицом и ип. Однако, если имущество участвует в получении доходов от ведения предпринимательской деятельности, для грамотного списания расходов необходимо поставить на учет основные средства и вести полный документооборот в соответствии с правилами бухгалтерии.

Особенностью выбранной формы организации в виде ип является отсутствие различий по принадлежности имущества и прочих активов между физическим лицом и ип. Однако, если имущество участвует в получении доходов от ведения предпринимательской деятельности, для грамотного списания расходов необходимо поставить на учет основные средства и вести полный документооборот в соответствии с правилами бухгалтерии.

Учетным работником заводится карточка ОС-6 на основании акта ОС-1, что служит основанием для начисления амортизации и указания ее в составе затрат раздела 4 КУДиР. Амортизация при осно начисляется помесячно, в основании лежит разделение имущества по амортизационным группам, что позволяет определить срок полезного использования и норму годовой и ежемесячной амортизации.

Допускается дооборудование, достройка основных средств с последующим увеличением остаточной стоимости имущества. Основные средства ип, подлежащие государственной регистрации, принимаются на учет с момента подачи документов в регпалату.

Учет вознаграждения наемных работников

Предприниматель имеет право нанимать работников по трудовому договору. При выполнении обязанностей работникам в ип производится начисление заработной платы. Помимо расчетных и платежных ведомостей, принятых при учете вознаграждений, при осно осуществляется учет начисленной и выплаченной заработной платы в разделе 5 книги.

Затраты, произведенные по заработной плате, начисленные, но не выплаченные в календарном году, переносятся в составе расходов на следующий расчетный год и учитываются в дате выплаты. Датой выплаты считается получение работником вознаграждения на руки или на карточку зарплатного проекта.

Учет прочих расходов предпринимателя на общей системе

Состав прочих расходов, которые может списывать на затраты ип, определяется главой 25 НК РФ. Разрешено в составе расходов принимать командировочные, канцелярские затраты, уплаченные налоги, представительские расходы и прочие, установленные законодательством. Затраты принимаются на учет без начисленных косвенных налогов – НДС, акцизов.

Затраты подлежат списанию в учет только после их оплаты. Датой оплаты считается операция, подтвержденная документально выпиской банка или авансовым отчетом. Предприниматель должен установить приказом круг материально ответственных лиц, которые могут получать под отчет наличные денежные средства. Сам ип, при произведении материальных трат, не оформляет авансовые отчеты, поскольку не может сам себе утверждать документы.

К прочим налогам, учитываемых в составе расходов, относятся отчисления с фонды с заработной платы наемных работников, налог на землю, используемую в предпринимательской деятельности ип. НДС к прочим расходам не относится.

По коммунальным платежам, произведенным при обслуживании зданий, применяемым в деятельности ип, направленной на получение прибыли, учет ведется не только в стоимостном выражении, но и в количественном, что выражается в записи физических показателей потребления энергоносителей по данным обслуживающих компаний.

Перенос остатков на следующий календарный год

При ведении осно необходимо учитывать остатки поступивших для последующего использования товаров, сырья и материалов. Сумма выводится по состоянию на конец года. Обязательным при оформлении остатков ТМЦ служит запись документа, на основании которого приняты в учет материальные средства.

При ведении книги учета доходов и расходов в электронном виде вывод остатков осуществляется правильно лишь при корректном вводе товара при его поступлении. Необходимо указывать номер документа, дату накладной, номенклатуру в точности, как записано поставщиком. Перенос остатков производится не только по налоговому году, но и предыдущих лет деятельности.

Уплата налогов и перенос убытков при общей системе

Предприниматель на осно по итогам расчетов уплачивает НДФЛ в размере 13%. Расходной части необходимо уделять внимание, поскольку инспектором ИФНС при проверке доходы принимаются в безусловном порядке, учет расходов необходимо подтверждать документально.

Заметим, что одной из основных обязанностей частных предпринимателей, и не только применяющих классическую основную систему обложения (ОСНО), является корректное ведение налогового учёта. На каких моментах ведения Книги учёта доходов и расходов ИП следует сфокусироваться, какие данные нужно указывать в обязательном порядке, а что отражать нельзя, как грамотно вести КУДиР и как заполнять этот документ - разберёмся по пунктам с примерами.

Книга доходов и расходов для ИП: обязательно ли вести, нормативные требования, для чего применяется

Базовый нормативный акт, регулирующий налоговый учёт индивидуальных предпринимателей, зарегистрированных в государственном бизнес-реестре в качестве ИП и применяющих основной режим налогообложения (ОСНО), - Порядок учёта доходов и расходов ИП , утверждённый Приказом Минфина РФ №86н от 13 августа 2002 (с изменениями от 19 июня 2017).

Основное требование закона здесь: каждый коммерсант, состоящий на учёте в ЕГРИП, с момента начала осуществления своей деятельности должен отражать все хозяйственные операции при ведении бизнеса в Книге учёта доходов и расходов (КУДиР). Главная цель этого действия - полноценный контроль налогооблагаемой базы (НБ) фискальным регулятором и, конечно, самим предпринимателем.

При этом предназначением Книги учёта признаны 3 основные цели:

- обобщение;

- систематизация;

- накопление данных, которые содержатся в первичных документах, принимаемых к налоговому учёту.

Но это ключевые задачи ведения КУДиР, которые можно применить к любому из режимов, точечным же предназначением Книги учёта для ИП на ОСНО является проверка расчётов налоговой базы бизнеса по НДФЛ. Финальные данные ИП на ОСНО, внесённые в КУДиР, переносятся в налоговую декларацию по 3_НДФЛ

Замечу, что, получая сегодня обратную связь от предпринимателей из регионов, можно сделать только один бесспорный и неутешительный вывод: с конца апреля 2018 года начались тотальные и беспрецедентные проверки малого бизнеса. Камеральные проверки по итогам 2017 года ведутся с особым рвением. Моя подруга в этот момент даёт комментарии контролёрам по тридцати восьми пунктам, которые возникли в ходе проверки её налоговой декларации. Заметьте: она упрощенец с базой 6%, то есть там всё должно быть довольно просто. Без преувеличения скажу: каждый договор, с/фактура, каждый фискальный чек проверяются и анализируются налоговиками. И все консультанты по отчётности ИП говорят в один голос: ситуация с проверками и фискальным контролем будет усугубляться с каждым годом. Гос. контролёрам нужно собирать налоги в бюджет. Выполняя свои KPIs, налоговики будут всё больше «закручивать гайки» при проверке отчётности, в том числе и Книг налогового учёта ИП.

Способы ведения КУДиР для ИП

В отличие от льготных режимов обложения к бизнесу на ОСНО налоговиками применяется другой подход к регистрации данного документа. Так, если предприниматель, к примеру, на упрощёнке, не должен заверять свою КУДиР в налоговой, то ИП, который работает по общему режиму, должен зарегистрировать свою Книгу учёта в ИФНС в обязательном порядке.

Как гласят нормативные требования к налоговому учёту: вестись данный регистр может как на бумажном носителе, так и на компьютере. Разница для ИП - во времени регистрации журнала.

Как заявляют контролёры на своём портале налог.ру, если бизнесмен планирует вести КУДиР от руки, шаги в этом случае будут следующими:

В случае когда коммерсант начинает вести свой отчётный налоговый реестр в электронном формате, Книга регистрируется также в обязательном порядке, только уже после выведения её на бумажный носитель по окончании налогового периода. Оформление последней страницы, прошивание и визирование происходит аналогично бумажному варианту. Она также проверяется и заверяется визой ответственного лица ИФНС в присутствии предпринимателя. Только по прошествии отчётного календарного года.

Помимо узаконенных форматов Книги учёта, предприниматель имеет право самостоятельно, с учётом специфических особенностей бизнеса добавить в установленный законодательством шаблон определённые показатели, но строго по согласованию с налоговиками. И только в случае если ИП освобождён от обязанностей плательщика НДС. В остальных случаях ИП ведёт стандартизированный налоговый учёт.

Таким образом, способов ведения Книги несколько, причём для этих целей разработаны несколько программ для заполнения КУДиР:

- можно заполнять КУДиР от руки в приобретённом журнале или распечатанном виде;

- оформить и вести Книгу в формате excel на компьютере;

- компаниями, которые занимаются программированием для бухгалтерского и налогового онлайн-учёта, разработаны специальные программы, к примеру, « » или «Моё дело. Интернет-бухгалтерия », а также 1С различных конфигураций.

Важное требование налогового учёта: когда бизнесмен совмещает 2 и более налоговых режима, по каждому из них ведётся своя Книга учёта. Сколько режимов применяет коммерсант - столько КУДиР он и ведёт. Такой же порядок относится и к налоговым периодам: один отчётный период - один фискальный реестр.

Видеоинструкция: КУДиР, закрываем год

Порядок заполнения КУДиР: основные правила и нюансы заполнения

Нужно отметить, что методичек или регламентов по оформлению Книги учёта не существует. Для разных видов бизнес-деятельности и, тем более, для разных налоговых систем внесение данных в таблицы и разделы значительно отличается. Налоговики применяют лишь жёсткие требования к полноценному отражению всех операций, которые влияют на расчёт налоговой базы. В связи с чем, для ОСНО обязательным является полный учёт всех доходно-расходных действий частного предпринимателя.

Рассмотрим основные формальные правила и тонкости налогового учёта в КУДиР для бизнеса на общем режиме:

- Основной пункт - в регистре фиксируются строго только те операции, которые влияют на расчёт налогового сбора, если та или иная прибыль либо бизнес-затраты не оказывают влияния на цифру налога, в КУДиР они не указываются.

- Все данные и по доходной, и по расходной частям вносятся в день проведения операций, и в обязательном порядке основываясь только на первичных документах.

- Логично, что цифры проставляются в хронологическом порядке. Регистр ведётся ежемесячно и нарастающим итогом, то есть во всех разделах рассчитывается сумма за текущий месяц и суммарный итог с начала года.

- Обратите внимание, что все стоимостные показатели проставляются в рублях с копейками. Поясняя, почему акцентируем внимание на этом, хочется заметить, что во всех утверждённых налоговиками шаблонах при внесении данных не работают форматы. К примеру, при внесении данных в excel в столбцах доходов/расходов копейки приходится проставлять вручную. Несмотря на то, что установив правильный формат и автосуммы, можно было бы значительно упростить жизнь малому бизнесу, разработчики форм КУДиР почему-то не соизволили позаботиться об этом. Поэтому прежде чем начинать вносить данные в электронном виде, лучше сразу позаботиться о верных форматах столбцов. Ведь, настроив всё один раз, можно сэкономить массу времени в дальнейшем. Кстати, то же касается и разметки листов. В указанных ФНС РФ формах с первого взгляда видно, что для распечатки они не годятся.

- Все расчётные проводки регистрируются в Книге только рублях. Если по специфике деятельности бизнеса проходят валютные сделки, денежные средства пересчитываются по курсу ЦБ РФ на момент прихода или списания их с расчётного счёта ИП.

- Немаловажный момент - корректировки в КУДиР, которая ведётся от руки: так, если ИП нужно внести в Книгу изменения, делается это с обязательной подписью рядом с корректировкой и указанием даты. Затирать уточнения и замазывать их корректором категорически запрещено. Проверяющий инспектор всегда должен видеть какие цифры были исправлены.

Что касается ведения учёта, то здесь нужно отдельно сказать об основополагающих подходах к учёту валовой прибыли и фиксации затрат на бизнес ИП:

- В Книге отражается вся валовая прибыль предпринимателя: всё, что приходит от контрагентов, поступления по кассе и прочие зачисления, в том числе имущество и другие материальные активы, переданные в зачёт оказанных услуг или в дар ИП. Причём прибыль при продаже базовых производственных средств и нематериальных активов рассчитывается по формуле: сумма, вырученная от реализации минус остаточная стоимость имущества или НМА (это регламентировано в п. 14 главы III «Порядка учёта»).

- Есть в учёте и блок средств, которые не могут быть причислены к доходам ИП, к ним относятся:

- Средства, полученные от Фонда соц. страхования, при компенсации расходов ИП по больничным листам его сотрудников.

- Все суммы, которые по ошибке были уплачены партнёрами и госучреждениями.

- Кредитные средства, полученные предпринимателем на развитие своего дела.

- Ссудные деньги, выданные предпринимателем, которые были ему возвращены заёмщиками.

- Если коммерсант получает заработную плату, будучи трудоустроенным.

- Доход, полученный от продажи собственности ИП, которая не принимает участия в бизнес-деятельности (недвижимость, к примеру).

- Учёт ведётся, как звучит по сленге налоговиков, по кассовому способу: то есть в фискальный учёт вносятся только те материальные и стоимостные показатели, которые отражают фактический полный приход по договору. Таким образом, если продукция уже отгружена, а денежные средства не поступили на бизнес-счёт ИП, доход в КУДиР не включается. Кстати, это относится и к затратам. Так, статья 251 НК РФ гласит, что авансы, залоговые суммы и выданные задатки не входят в налоговый учёт до момента, когда сумма не будет погашена полностью.

- Возвращённые бизнес-партнёрам авансовые суммы вносятся в КУДиР с отрицательным значением и сокращают налогооблагаемую базу ИП на ОСНО.

- К расходам бизнеса, которые будут приняты к учёту, относятся не все затраты предпринимателя: главное требование ИФНС для расходов - все они должны быть подтверждены документально. Второе, что нужно учесть, - бизнес-затраты должны быть финансово обоснованы, и должны вести в будущем к получению компанией прибыли. К распространённым затратам, которые можно учесть в КУДиР, можно отнести:

- Сырьё, расходные материалы.

- Транспортные траты.

- Аренда

- НДС, который выставлен бизнес-партнёрам.

- Торговый сбор и все страховые взносы ИП.

- Расходная часть ИП, направленная на выплату зарплаты персоналу, премиальные и пр.

- Нужно знать, что любые затраты коммерсанта, которые не ведут к получению прибыли, нельзя указывать в КУДиР. Это будет считаться нарушением.

- Основополагающий момент в налоговом учёте - учёт первички. Реквизиты каждого фискального документа в КУДиР указываются строго по формам и требованиям Минфина РФ, только тогда они могут быть приняты к учёту. Основное, что должно присутствовать в реквизитах первичных документов:

- Название формы документа.

- Дата его формирования.

- Если документация оформлена от юр. лица, - точное название ООО (по уставным документам), ИНН предприятия.

- Если документ выдан от лица ИП, - его ФИО, номер и дата выдачи бланка о постановке на учёт, ИНН предпринимателя.

- Если поступление по первичке оформляется от физ. лица, - указывается ФИО, данные паспорта, адрес места жительства, ИНН ФЛ (если есть). Это, как правило, происходит тогда, когда ИП работает в области оказания услуг по репетиторству, фитнесу или медицине.

- Название операции с единицами измерения в натуральном и денежном эквиваленте.

- Когда приобретаются или реализуются товарно-материальные ценности, к ТТН, а также к товарному чеку, счёту-фактуре, договору и пр. , должен быть приложен документ, который бы подтверждал факт оплаты товара. В этот закрытый перечень входят: фискальный чек, приходник с печатью, платёжное поручение (с отметкой кредитной организации), документ строгой отчётности, свидетельствующий об оплате.

- Каждый учётный первичный учётный документ должен быть завизирован ИП (исключение - фискальные чеки).

- Заметьте: запрещается вносить правки в приходно-кассовые и банковские бланки. Если же коррективы вносятся в другие виды первички, каждое изменение должно быть завизировано ответственными лицами, на корректировке должна стоять дата внесения корректировок.

- Причём учтите, что предприниматель обязан по первому требованию ИФНС предъявить всю учтённую в регистре первичку, т. е. ИП должен иметь её в наличии и хранить определённый временной отрезок времени: не менее трёх лет.

Алгоритм и пример заполнения разделов КУДиР

Книга учёта доходов и расходов коммерсанта на основном режиме включает в себя сведения об индивидуальном предпринимателе, страница, указывающая на содержание книги и шесть разделов:

- Обложка Книги учёта - чистая формальность, но не стоит отказываться от её распечатки и использования, хотя бы для того, чтобы соблюсти формальности.

Обложка КУДиР ИП

Обложка КУДиР ИП - Вторая страница - титул-лист Книги, где содержатся стандартные данные: ФИО и ИНН предпринимателя, кодовый номер ИФНС, где зарегистрирован микробизнес, контактные данные и номер свидетельства ИП. Помимо этого в титульнике должны быть отображены виды предпринимательской деятельности, номер лицензии и ККТ. В финальной части страницы коммерсант ставит свою визу и фиксирует, что он ознакомлен с формальными правилами ведения Книги.

В титульном листе КУДиР ставятся сведения об ИП

В титульном листе КУДиР ставятся сведения об ИП - Страница №3 - развёрнутое содержание формы с перечислением всех разделов и таблиц, которые в ней есть.

Содержание КУДиР размещается на стр. №3

Содержание КУДиР размещается на стр. №3 - В подразделе №1–1 - информация по приобретённому и израсходованному сырью для оперативной производственной деятельности ИП.

В Разделе I. Таблице №1–1 отражаются затраты на сырьё

В Разделе I. Таблице №1–1 отражаются затраты на сырьё - Подраздел №1–2 содержит данные по полуфабрикатам.

- Подраздел №1–3 - предназначен для учёта вспомогательных сырьевых ресурсов и доп. материалов.

- Подраздел №1–4 может содержать как расходы на электроэнергию, топливо, другие ресурсы, обеспечивающих микробизнес, так и транспортные и пр.

Раздел I. Подраздел №1–4 содержит показатели по расходам ИП на энергоресурсы

Раздел I. Подраздел №1–4 содержит показатели по расходам ИП на энергоресурсы - Таблица №1–5 формирует суммарный итог по стоимости произведённого товара, оказанных услуг.

- Подразделы №1–6 и 1–7 фиксируют товарооборот по производству и продаже продукции ИП. Ведётся этот блок как в текущем моменте, так и по результатам месяца.

Раздел I. Подраздел №1–6 отражает учёт в момент совершения работ

Раздел I. Подраздел №1–6 отражает учёт в момент совершения работ Разделы II-IV фиксируют прибыль от продажи основных средств ИП, а также реализации НМА. Здесь же отражается амортизация всех производственных активов. Нужно отметить здесь, что учесть в КУДиР можно только те производственные активы, которые приобретены за счёт средств ИП и используются им в бизнес-деятельности. Подход к оценке прибыли от реализации ОС и НМА сохраняется по формуле: стоимость продажи за вычетом остаточной цены бизнес-имущества. Что касается начальной стоимости ОС, она формируется из цены, уплаченной при покупке, плюс доставка и ввод в эксплуатацию. К НМА можно отнести, к примеру, стоимость торговой марки, зарегистрированной на микробизнес, другую интеллектуальную собственность, изобретательские патенты и пр. Порядок расчётных операций по амортизируемому имуществу приведён в подразделах №3–1, 3–2, 3, 4–1 и4–2.

Раздел II затрагивает расчёт амортизации ОС и НМА

Раздел II затрагивает расчёт амортизации ОС и НМА- Раздел V формируется на основании расчёта заработной платы работникам ИП и выплаченных с них налогов. Заполняется раздел и его подразделы ежемесячно. Фактически этото раздел является расчётной ведомостью бизнеса по всем выплатам сотрудникам.

Раздел I КУДиР отражает учёт фактических затрат: закупленного сырья, полуфабрикатов и пр. Здесь нужно понимать, что подразделы под номерами 1–1-1–7 оформляют только ИП-производственники, у которых проходят затраты по сырью и расходникам для ведения частного бизнеса. Причём подразделы под литерой А ведут коммерсанты, которые выделяют НДС при расчётах с контрагентами и клиентами, а подразделы под буквой Б заполняют ИП, освобождённые от этого косвенного налога. В этом блоке должна быть отражена вся доходная часть ИП и приходы, которые фактически были получены в определённом налоговом периоде (в том числе та прибыль, по которой реализация или услуги прошли до момента получения средств). Сюда же включаются авансовые платежи. Если рассматривать постранично, в Книгу учёта входят показатели:

Финальный раздел - блок VI, в котором определяется налогооблагаемая база ИП. Как раз по этимм цифрам и проходит декларирование ИП на общем режиме по 3-НДФЛ. Сюда сводятся все данные из предыдущих разделов и страниц. Здесь отражаются вся прибыли и бизнес-затраты.  Раздел VI КУДиР с определение налоговой базы ИП

Раздел VI КУДиР с определение налоговой базы ИП

Видео: как заполнить Книгу учёта для ОСНО, УСН, ПСН

Ответственность за отсутствие КУДиР при проверке

Если налоговики обнаружат, что Книга учёта не велась положенным образом (или её не было), а также при обнаружении серёзных ошибок ИП грозит штрафовать на сумму от 10 000 до 30 000 ₽ (это установлено в статьях 120 НК РФ и 15.11 КоАП).

Книга учёта для предпринимательства - важный инструмент и обязательство для микробизнеса. Ведение регистра подразумевает следование определённым требованиям налоговиков, соблюдение стандартов и грамотный подход к защите своих интересов при фискальном учёте. При этом налоговый контролёр не так уж и строг при обнаружении ошибок (пока) в КУДиР зачастую шаблон Книги - не догма, его можно корректировать и видоизменять (в определённых ситуациях).